Indice degli argomenti

- Il valore delle operazioni di venture capital cresce nel 2025

- Come sta andando il resto dell'ecosistema?

- Dinamiche regionali, l'anno della periferia

- Negoziazione resiliente su comparabili difficili

- Rischi

- Il minimo storico nella raccolta fondi è il punto critico per l'Europa

- Il Regno Unito e l'Irlanda perdono per la prima volta il primo posto a favore della regione DACH

- Prospettive incerte

Pitchbook ha pubblicato la nuova edizione dello European Venture Report relativo agli investimenti in venture capital nel continente nel corso del 2025, qui di seguito l’analisi

Cinque sono i temi chiave che hanno caratterizzato il 2025: IA come forza dominante nella tecnologia europea, la mancanza di liquidità, i secondari che da nicchia diventano necessità, la raccolta fondi che vive l’anno più difficile mai registrato e i temi geopolitici: dazi, reshoring della difesa e politica macroeconomica.

Il panorama del venture capital in Europa ha visto, nel corso del 2025, una crescente divergenza tra i diversi ecosistemi e settori. Il valore dei deal europei è cresciuto nel 2025, mentre il numero delle operazioni ha continuato a contrarsi. L’attività è stata trainata da un numero minore di round di finanziamento in fasi avanzate, ma di importo maggiore. A livello settoriale, è chiaro che l’IA ha determinato la principale biforcazione nelle aree di negoziazione del mercato.

Le operazioni legate all’IA rappresentano ora il 35,5% del valore delle operazioni in Europa, rendendo l’ecosistema più delicatamente equilibrato tra i settori legati all’IA e quelli non legati all’IA. Pertanto, le grandi domande che ci si ponge per il 2026 sono: esiste una bolla dell’IA? E se sì, potremmo assistere al suo scoppio nel 2026? Qualsiasi cambiamento nel sentiment nei confronti delle valutazioni dell’IA potrebbe ripercuotersi sul panorama venture più ampio, mettendo alla prova la resilienza dei settori non legati all’IA che solo di recente hanno iniziato a riprendere slancio. Ci si chiede quindi anche quanto sarebbe resiliente il mercato europeo del venture capital senza la dipendenza da valutazioni simili a quelle di una bolla. Nel 2025, escludendo l’IA, il mercato sottostante ha mostrato dinamiche più contenute, poiché diversi settori verticali hanno perso slancio e le regioni principali hanno registrato una crescita più piatta, mentre i mercati periferici hanno beneficiato di operazioni concentrate e di maggiore entità.

Anche le tendenze relative alla raccolta fondi e al resto dell’ecosistema sono state divergenti, con la raccolta fondi che ha toccato il minimo storico, mentre le operazioni e il valore delle exit sono stati più resilienti su base annua. Nell’ambito delle exit, una manciata di grandi IPO e acquisizioni ha trainato il valore complessivo, mentre le condizioni di liquidità più generali sono rimaste deboli. I volumi delle exit hanno continuato a registrare un trend al ribasso e l’attività dominata dalle fusioni e acquisizioni ha evidenziato la continua dipendenza dell’ecosistema da un piccolo gruppo di operazioni trasformative per sostenere lo slancio. Poiché la liquidità rimane depressa e il mercato sottostante delle exit (esclusa Klarna) ha mostrato una crescita limitata, le distribuzioni limitate per gli LP sono continuate, rafforzando un contesto difficile per gli investimenti nel settore. La raccolta fondi ha raggiunto il minimo storico, poiché gli investimenti si sono orientati verso veicoli più piccoli e gestori emergenti, con conseguente compressione delle dimensioni dei fondi e rallentamento dei closing.

La leadership regionale è cambiata con la perdita di terreno dei centri tradizionali e, nonostante una quantità significativa di capitale disponibile, i rendimenti modesti e le distribuzioni limitate sollevano interrogativi sulla rapidità con cui la raccolta fondi potrà riprendersi senza un miglioramento significativo della liquidità. Facendo un ulteriore passo indietro, quanto sopra si è verificato in un contesto geopolitico e macroeconomico più incerto, con voci di aumenti dei tassi in Europa nel 2026, dopo un 2025 accomodante. Un contesto di tassi più bassi potrebbe essere vantaggioso per l’attività di negoziazione in classi di attività come il venture debt, poiché le aziende cercano tassi di finanziamento più favorevoli e il costo del finanziamento diminuisce. Il valore delle operazioni di venture debt si è già dimostrato relativamente solido nel 2025, nonostante il calo dei volumi, sostenuto da transazioni più consistenti e da una quota crescente di mutuatari in fase avanzata che raccolgono finanziamenti. La resilienza dell’attività si manifesta nonostante il miglioramento delle condizioni per le IPO e l’allentamento delle condizioni monetarie.

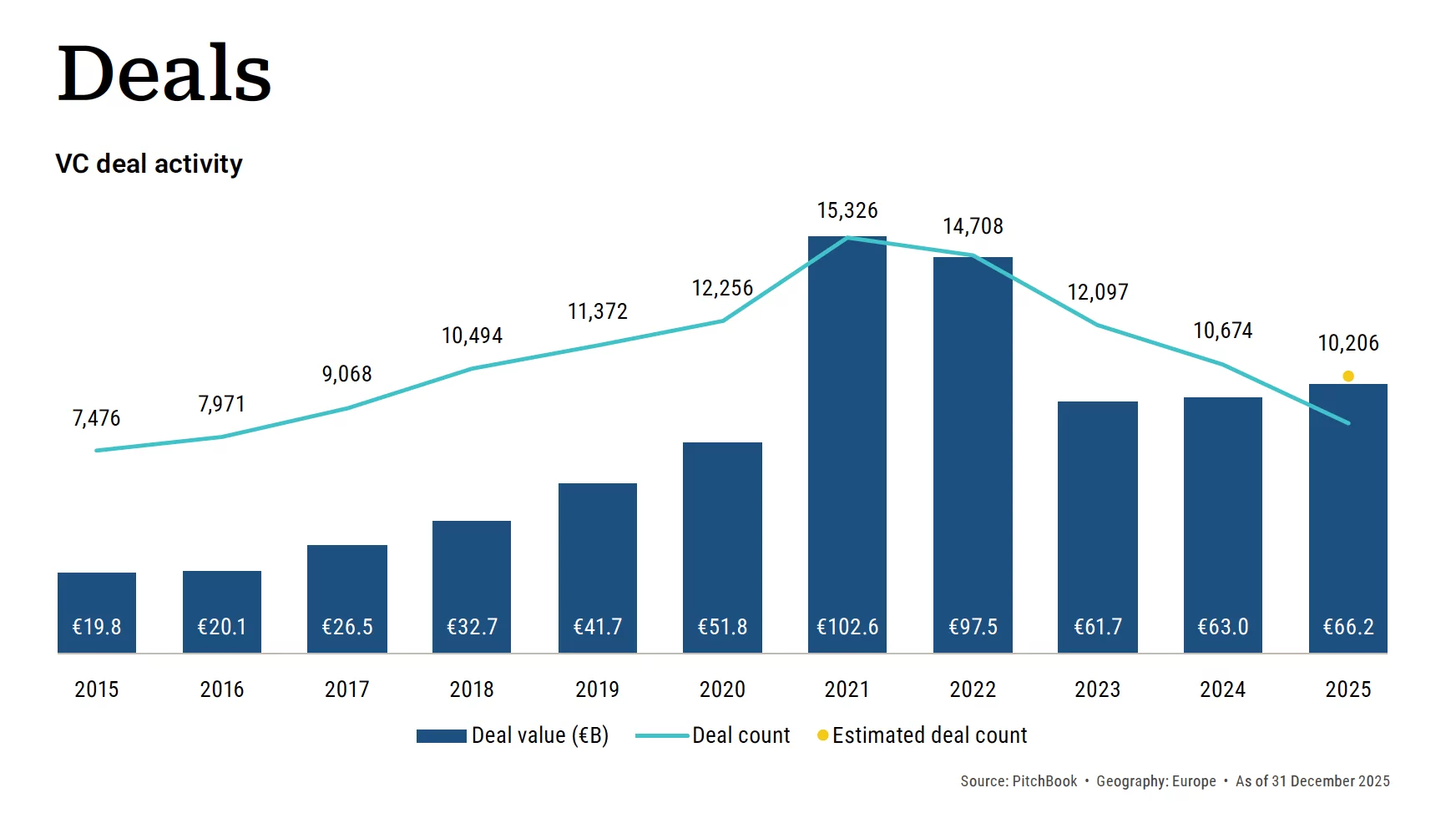

Il valore delle operazioni di venture capital cresce nel 2025

Il valore delle operazioni nel 2025 si è attestato a 66,2 miliardi di euro, con un aumento del 5,1% rispetto al 2024, grazie al rafforzamento dell’attività nel quarto trimestre fino alla fine dell’anno. Il 2025 è stato un anno caratterizzato dal rapporto tra valore e volume: i mercati europei del venture capital hanno continuato a registrare un calo significativo dei volumi dei deal (20,6% in meno rispetto all’anno precedente), ma il valore è rimasto stabile grazie all’aumento delle dimensioni dei singoli deal.

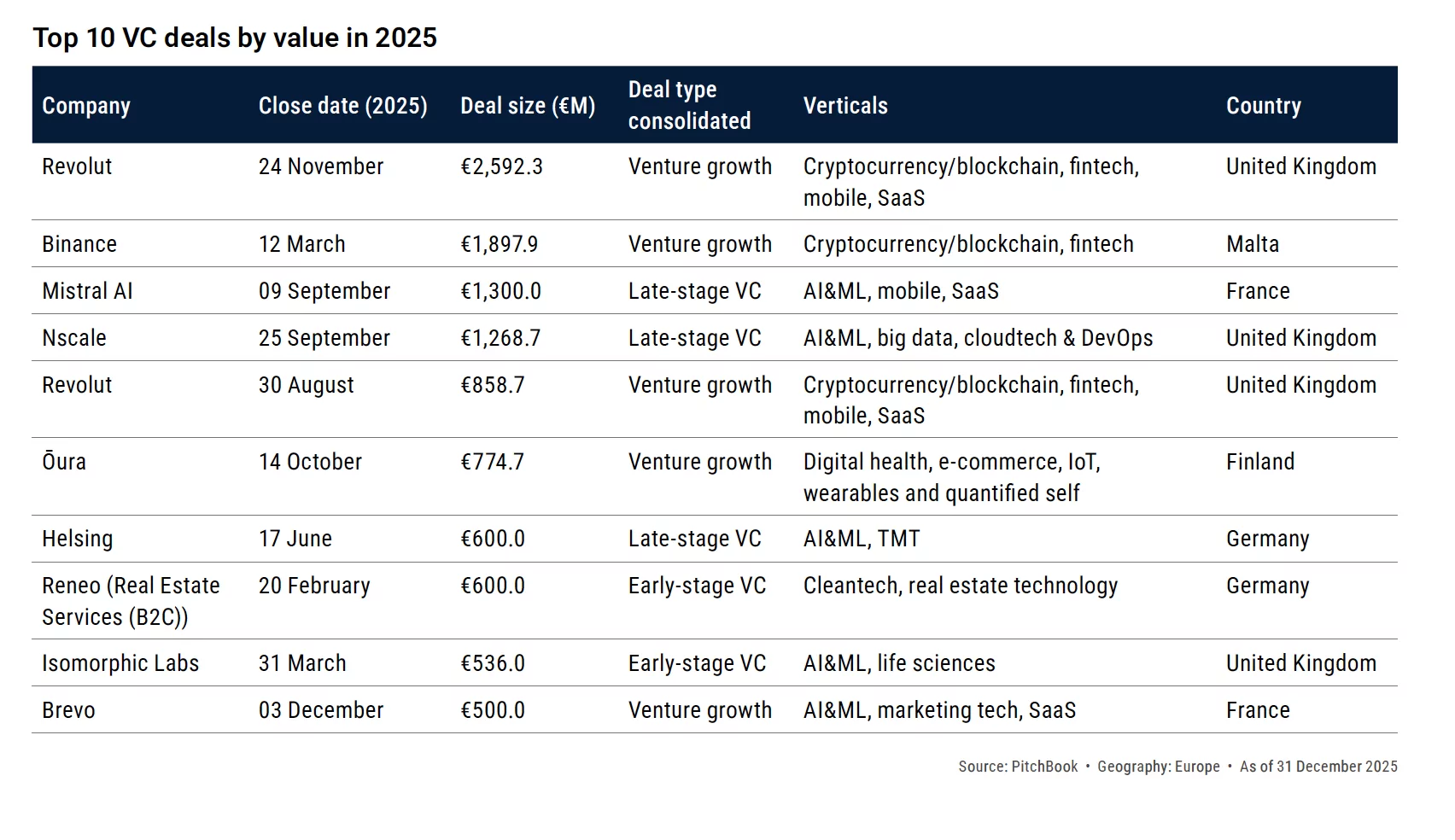

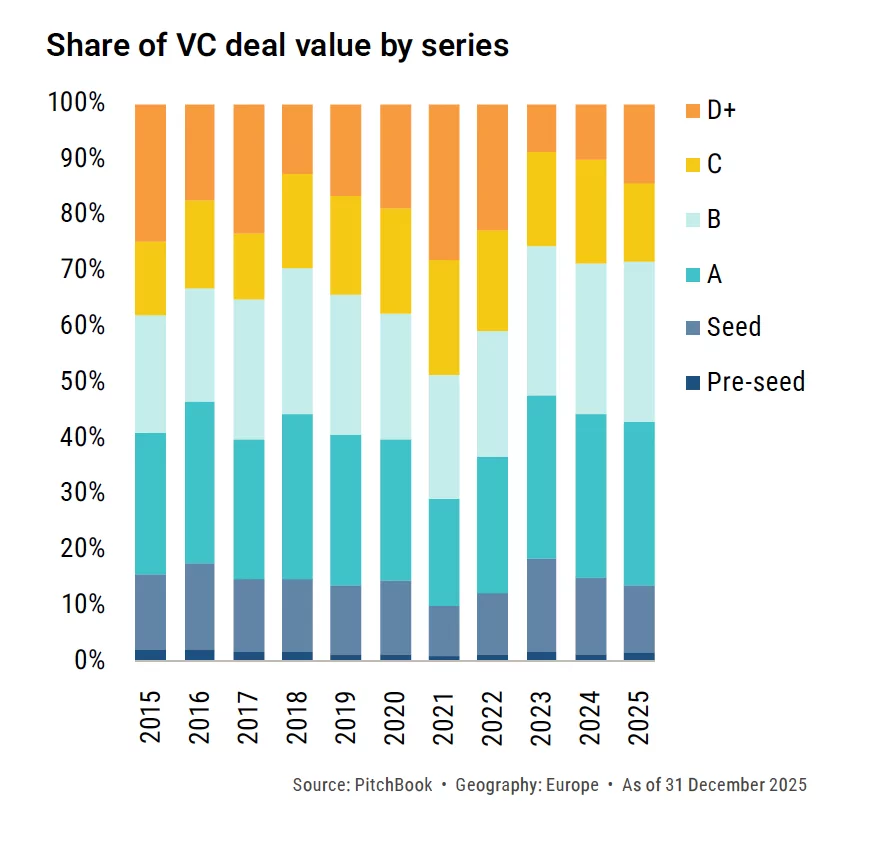

Anche per quanto riguarda le diverse fasi di investimento, il quadro è stato eterogeneo: sia la fase seed siea la serie C hanno registrato i cali più significativi in termini di valore su base annua, con una flessione a doppia cifra, mentre le fasi successive, dalla serie D in poi, hanno registrato il maggiore aumento, con un incremento del 45,2% grazie alla crescita dei valori medi degli investimenti. Nel quarto trimestre del 2025, in particolare, le operazioni più importanti hanno incluso un megadeal di Revolut e il round da 775 milioni di euro di Ōura a ottobre, una posizione rara per un’azienda puramente consumer, soprattutto se non legata all’intelligenza artificiale. Allo stesso modo, tra le prime 10 operazioni del trimestre ha fatto la loro comparsa anche una startup del settore foodtech: il round da 430 milioni di euro del negozio online tedesco Picnic ha seguito altri settori popolari come la startup di intelligenza artificiale Brevo. Il round da 2,6 miliardi di euro di Revolut, chiuso a novembre e che ha comportato una vendita secondaria di azioni, si è rivelato il più grande accordo dell’anno. Nel complesso, nel 2025, i più grandi accordi dopo Revolut hanno incluso le aziende di intelligenza artificiale Mistral AI e Nsale, entrambe con raccolte superiori a un miliardo di euro in un unico round.

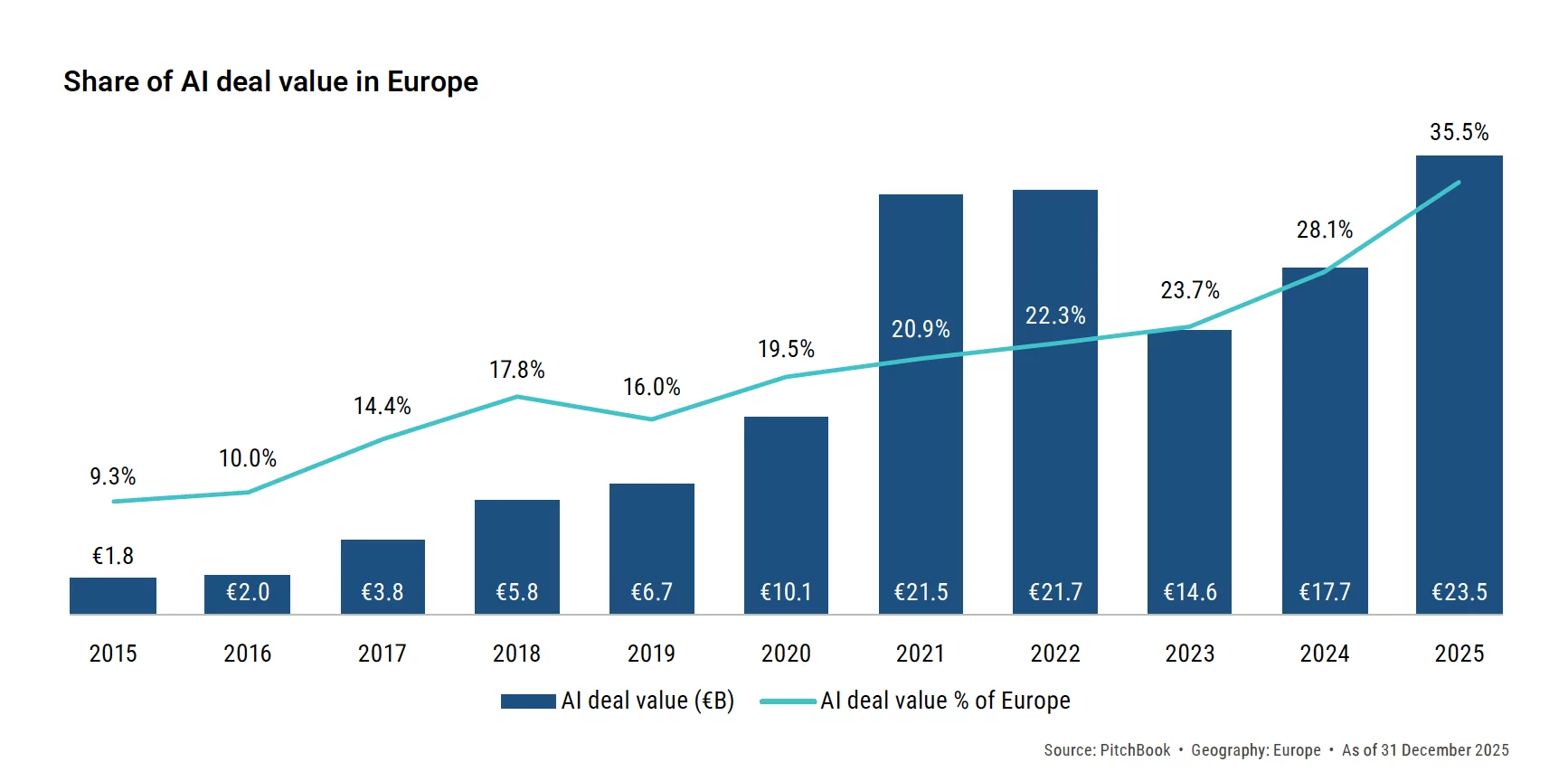

Come sarebbe il venture capital europeo senza l’intelligenza artificiale? Nel 2025 l’intelligenza artificiale è stata la forza dominante nei mercati del venture capital. In Europa, un terzo delle operazioni effettuate durante l’anno ha riguardato aziende di IA, con il 35,5% del valore delle operazioni europee concentrato in questo settore. In termini assoluti, ciò ha portato a 23,5 miliardi di euro di investimenti nel settore, superando i picchi storici degli investimenti nel settore nel 2021-2022, quando le condizioni di mercato e i fattori macroeconomici erano molto diversi rispetto a quelli odierni. Il tasso di investimento in questo settore è quindi la prova del livello di domanda che il verticale ha dimostrato. Il valore delle operazioni è cresciuto del 32,6% in un contesto in cui le condizioni di finanziamento sono difficili e i verticali non legati all’intelligenza artificiale vengono esclusi.

Sebbene la continua resilienza dell’intelligenza artificiale in Europa possa non sorprendere, la sua quota del valore delle operazioni europee è ancora circa un terzo di quella che detiene negli Stati Uniti (65,4%). È raro che un singolo settore verticale domini il mercato per un periodo prolungato. C’è chiaramente più spazio per crescere in Europa, poiché si ritiene che questa tendenza sia uno dei cambiamenti strutturali più importanti, se non il più importante, nei mercati tecnologici globali e che rimarrà tale a lungo termine.

Tuttavia, rimangono alcune domande sulle valutazioni e su quanto siano attentamente esaminate le proposte commerciali fondamentali delle startup legate all’intelligenza artificiale. Riteniamo che le startup di IA debbano essere distinte in base alla percentuale delle loro attività che riguarda il software di IA puro, ovvero il nucleo della proprietà intellettuale delle loro attività risiede nella tecnologia di IA, rispetto alle startup che utilizzano l’IA per componenti aggiuntivi più funzionali nel software legacy. Le grandi domande che si pongono in vista del 2026 sono quindi: esiste una bolla dell’IA e una razionalizzazione nel numero dei player dell’IA in Europa? Se sì, quando scoppierà e avverrà una razionalizzazione? E quanto è resiliente il mercato europeo del venture capital senza il sostegno di valutazioni simili a bolle speculative? Per quanto riguarda quest’ultima domanda, escludendo l’“effetto IA” in Europa, stimiamo che il mercato del venture capital sottostante registrerà un calo, con una diminuzione del 5,7% su base annua degli investimenti, per un totale di 42,7 miliardi di euro nel 2025. Non è solo quest’anno che il settore verticale sta sostenendo il mercato. Anche nel 2024 gli investimenti nell’intelligenza artificiale sono stati consistenti, pari al 28,1% del valore delle operazioni. Tuttavia, se si esclude l’impatto dell’intelligenza artificiale, anche nel 2024 il valore sottostante delle operazioni nel venture capital europeo è diminuito di una cifra singola bassa rispetto all’anno precedente.

Come sta andando il resto dell’ecosistema?

Ciò mette in evidenza la questione della resilienza di un ecosistema europeo non legato all’IA. Da inizio anno in Europa abbiamo assistito a un afflusso di capitali verso altri settori. Le prestazioni sono state eterogenee in altre aree dell’ecosistema ed è anche difficile da monitorare, dato che i nostri settori verticali non si escludono a vicenda e, pertanto, l’IA si sovrappone ad altri.

Abbiamo assistito a una notevole ripresa di settori chiave come il fintech alla fine dell’anno, con investimenti pari a 13,4 miliardi di euro, in aumento del 29,3% su base annua, anche se aiutati da un gigantesco round di finanziamento di 2,6 miliardi di euro da parte di Revolut. Escludendo il round di Revolut, gli investimenti nel verticale sono rimasti resilienti, dimostrando che il settore continua a essere un hub fondamentale per la conclusione di accordi nei mercati europei e un potenziale beneficiario dei venti favorevoli dell’IA. Il settore si è classificato al terzo posto in termini di valore delle transazioni lo scorso anno, in salita rispetto al quinto posto. Altri settori meno legati all’intelligenza artificiale, come quello delle scienze della vita, hanno registrato risultati peggiori, con investimenti pari a 8,4 miliardi di euro (in calo del 6,2% su base annua), inferiori al mercato sottostante.

L’attività di transazione nel settore delle tecnologie pulite ha continuato a scendere in classifica, scendendo al sesto posto alla fine dell’anno, rispetto al quarto posto nel 2024. Anche la tecnologia climatica è scesa dal settimo all’undicesimo posto nel 2025. Sebbene la biforcazione del settore persista, riteniamo che entro la fine del 2026 il 50% del valore delle operazioni in Europa sarà costituito da operazioni di IA (con un aumento di quasi 10 punti percentuali su base annua). L’ecosistema, quindi, rimane in delicato equilibrio. Qualsiasi cambiamento nel sentiment verso le valutazioni dell’IA potrebbe ripercuotersi sul panorama venture più ampio, mettendo alla prova la resilienza dei settori non legati all’IA che solo di recente hanno iniziato a riprendere slancio. Consideriamo questo aspetto un rischio per le nostre prospettive di sviluppo dell’ecosistema in Europa in futuro.

Dinamiche regionali, l’anno della periferia

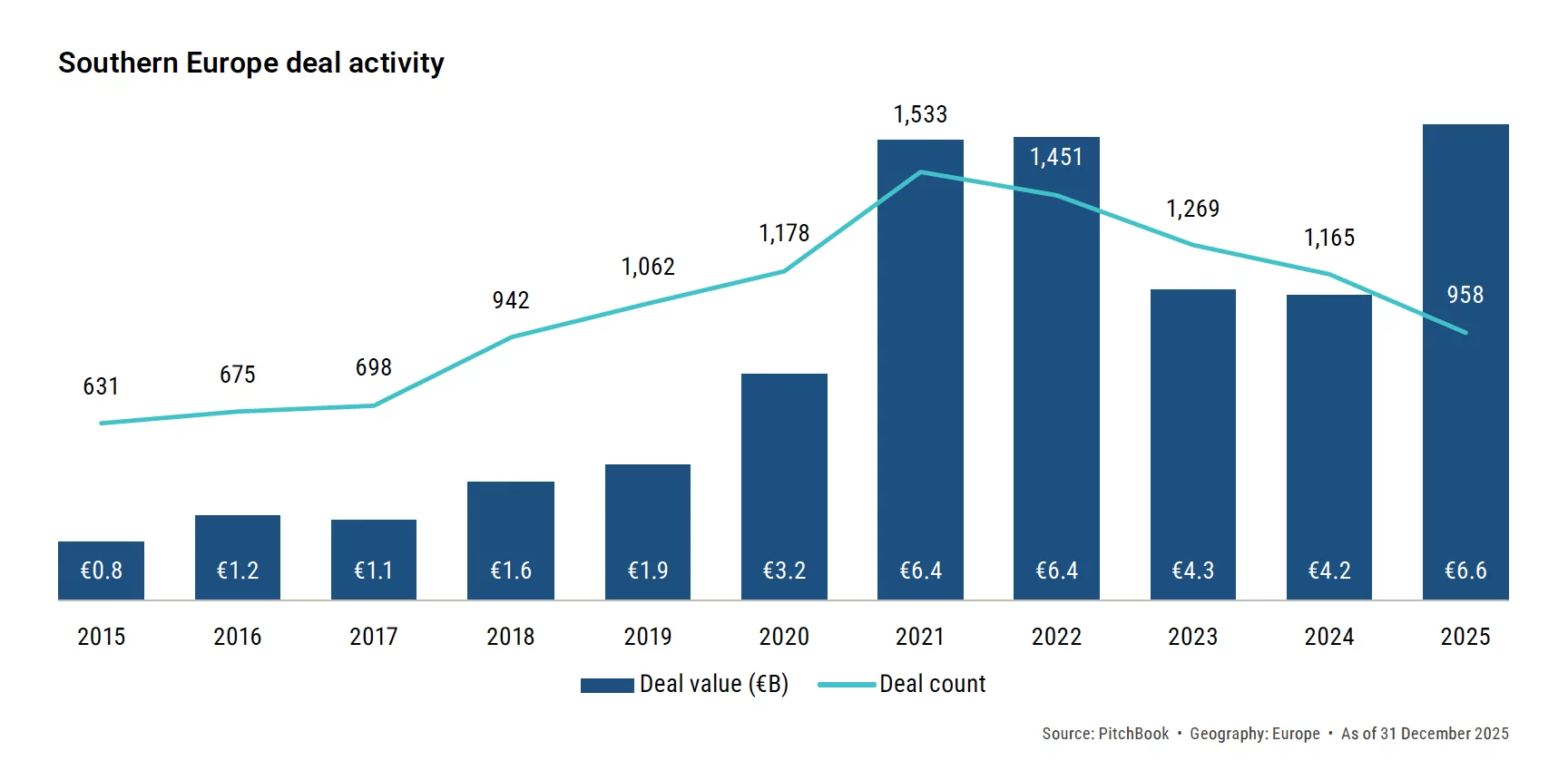

Nel 2025 abbiamo assistito a una crescita della quota di valore delle transazioni europee da parte delle regioni non centrali. Nello specifico, l’Europa meridionale e Israele hanno guadagnato quote di valore delle transazioni, con la prima che ha registrato la quota più alta mai registrata, pari al 10%. La resilienza dell’attività è stata favorita dalle transazioni di Tekever e Spotawheel, con sede rispettivamente in Portogallo e Grecia. Le operazioni più importanti nell’Europa meridionale sono normalmente dominate dalle società spagnole. Israele ha registrato la crescita più significativa in termini di valore delle operazioni rispetto a tutte le altre regioni su base annua, sebbene su una base ridotta, con 5,8 miliardi di euro di investimenti nel 2025. Ciò è stato favorito dalle operazioni di grande entità di Cato Networks e AI 21 Labs, seguite da una serie di società di intelligenza artificiale. La metà del valore degli accordi in Israele è derivata da accordi nel settore dell’intelligenza artificiale nel 2025. Le regioni principali, come Francia e Benelux, Germania, Australia e Svizzera (DACH), hanno perso slancio e sono rimaste indietro rispetto ad altre regioni, dove i leader storici, Regno Unito e Irlanda, hanno registrato un anno di crescita piatta, con un valore degli accordi pari a 22,7 miliardi di euro nel 2025.

Negoziazione resiliente su comparabili difficili

Il valore delle operazioni di venture debt si è attestato a 19,2 miliardi di euro, segnando un anno di attività piuttosto resiliente. Si tratta di un calo rispetto all’anno record del 2024, ma, come previsto, non ci aspettavamo una crescita su base annua quest’anno, data l’assenza di attori chiave come Northvolt, che ha sostenuto l’attività di negoziazione lo scorso anno. Anche nel 2025 ha continuato a prevalere la dinamica del valore rispetto al volume, con un numero di operazioni significativamente inferiore (506), vicino ai minimi storici (e un calo del 35,8% su base annua), ma il valore delle operazioni ha compensato il calo. Per fase, le fasi successive continuano a rappresentare una quota del conteggio, con la crescita delle imprese che guadagna anche la quota maggiore in termini di valore, rappresentando ora il 37,2% del numero di operazioni di debito in questo settore dell’ecosistema. Ciò è prevedibile, data la dinamica del valore rispetto al volume osservata nell’attività principale, poiché le operazioni di maggiore entità guadagnano una quota dell’attività e sono quindi suscettibili di essere raccolte da società di maggiori dimensioni. Inoltre, con la maturazione dell’ecosistema europeo, la natura delle società che raccolgono debito si è spostata verso le società in fase avanzata. Per esempio, cinque anni fa, la percentuale di operazioni di debito provenienti da operatori di venture growth era solo del 16,3%.

Tuttavia, l’aumento delle dimensioni del valore medio degli investimenti mantiene l’attività resiliente. Nel quarto trimestre, in particolare, le operazioni più importanti hanno incluso una raccolta di 758 milioni di euro da parte della società immobiliare Vivion, seguita da 500 milioni di euro da parte dell’azienda di tecnologia pulita Elvy e poi da 250 milioni di euro da parte della startup francese insurtech, Groupe Covea. Nel complesso, il 2025 ha visto operazioni superiori a un miliardo di euro da parte di United Petfood, Flix e Finn, con un numero significativo di operazioni superiori a 100 milioni di euro nell’anno. Ciò ha portato a un aumento della dimensione mediana delle operazioni, con quelle di maggiore entità che hanno guadagnato quote di valore. Con l’aumento delle valutazioni in Europa nel corso del 2025, anche l’entità delle operazioni nel mercato del venture debt è aumentata

Le IPO in Europa hanno continuato a rimanere depresse rispetto ai livelli storici di attività. Abbiamo già osservato in precedenza che il venture debt, come classe di attività, ha registrato una crescita significativa in Europa, poiché le startup mature cercano opzioni di finanziamento al di fuori dei mercati azionari. Nonostante la flessione nel 2025, il valore delle operazioni è rimasto resiliente rispetto ai picchi storici. Sebbene i mercati delle IPO abbiano iniziato a riscaldarsi nella seconda metà del 2025, riteniamo che un contesto più accomodante che si sta sviluppando nelle politiche macroeconomiche favorirà probabilmente anche il rifinanziamento del debito. La Federal Reserve statunitense ha tagliato i tassi di 25 punti base a settembre, il primo taglio dai livelli del dicembre 2024. Il taglio dei tassi da parte della Federal Reserve è stato molto più lento rispetto a quello della Banca centrale europea e della Banca d’Inghilterra, che quest’anno hanno effettuato quattro tagli.

Rischi

La nostra tesi presenta rischi e sfumature a seconda del settore, della regione e della classe di attività. L’impatto più diretto sulla finestra IPO riguarderà eventuali cambiamenti ai suoi due pilastri: valutazioni e volatilità. Se le valutazioni tecnologiche subissero una correzione, per esempio a causa dello scoppio di una bolla nell’intelligenza artificiale, ciò potrebbe causare una più ampia ondata di vendite dei titoli tecnologici. Inoltre, al di fuori dei mercati azionari, se fattori macroeconomici esogeni specifici, come la geopolitica e cambiamenti imprevisti nella politica macroeconomica, causassero un aumento della volatilità, ciò peserebbe ancora una volta sulle quotazioni. La nostra tesi si concentra sul mercato europeo, ma negli Stati Uniti le dinamiche sono state e saranno molto diverse. Negli Stati Uniti, l’interesse per le società in crescita è maggiore grazie al loro ecosistema più consolidato di società tecnologiche quotate in Borsa. In Europa, il tipo di società determinerà la propensione al finanziamento pubblico e la redditività, con le società di IA che dovrebbero continuare la loro biforcazione nei mercati di uscita e trovare una propensione più favorevole alla quotazione rispetto alle società non legate all’IA. Inoltre, lo standard di redditività sarà probabilmente più basso se le quotazioni saranno più orientate verso l’IA. Infine, i rischi per la nostra tesi potrebbero riguardare le differenze tra le classi di attività. Storicamente abbiamo assistito a più quotazioni sostenute da PE e da un flusso redditizio, mentre le quotazioni sostenute da VC sono state meno numerose e meno redditizie. L’ambiente di uscita e il flusso di IPO di ciascuna classe di attività sono quindi determinanti per il livello e la natura delle quotazioni che potremmo vedere il prossimo anno. Con il miglioramento dei mercati di quotazione sostenuti da VC, potremmo assistere a quotazioni meno numerose ma redditizie, come quella di Klarna.

Il minimo storico nella raccolta fondi è il punto critico per l’Europa

La raccolta fondi in Europa ha chiuso l’anno a 12 miliardi di euro su 148 veicoli, con un livello di attività ai minimi storici, sia in termini di valore che di volume. Le tendenze della raccolta fondi quest’anno sono state determinate da una riduzione della dimensione mediana dei fondi, che ora è inferiore del 16,3% rispetto al 2024, quando la chiusura di megafondi e una preferenza per le società esperte hanno portato a una dimensione mediana dei fondi record. Le dinamiche nel 2025 sono state molto diverse. I gestori emergenti hanno guadagnato una quota significativa del capitale raccolto, pari al 44,7% rispetto al 40,3% del 2024, anche se tali gestori hanno mantenuto la loro quota di numero al 67,6%. Ciononostante, sono stati chiusi meno fondi al loro esordio, con solo il 27,7% dei veicoli che ha raccolto capitali per la prima volta. Tuttavia, come previsto, i veicoli di piccole dimensioni hanno guadagnato quote di numero, poiché nel 2025 non si sono registrate chiusure superiori a un miliardo di euro e solo tre cloing sono stati superiori a 500 milioni di euro. Tra queste figurano Sofinnova Capital, che ha raccolto 650 milioni di euro a novembre; il quinto fondo di Medicxi, che ha raccolto 500 milioni di euro nello stesso mese; e Cherry Ventures, che ha raccolto 500 milioni di euro all’inizio dell’anno. Tutte questi tre closing rappresentano le regioni più importanti per il capitale in Europa, con Parigi, Londra e Berlino che continuano a dominare il panorama della raccolta fondi in Europa, anche se la loro classifica sembra essere cambiata quest’anno.

Il Regno Unito e l’Irlanda perdono per la prima volta il primo posto a favore della regione DACH

Le dinamiche di raccolta di capitali per regione hanno visto il Regno Unito e l’Irlanda perdere la leadership nella quota di capitali raccolti a favore della regione DACH. La raccolta di fondi nel Regno Unito ha registrato un aumento significativo nel 2024, trainata da vari megafondi, che ha portato a una quota di capitali raccolti pari a quasi il 40%. Poiché i cicli di raccolta fondi sono più lunghi di un anno, questo fenomeno non si è ripetuto nel 2025. La quota di capitale del Regno Unito è diminuita, ma a livelli molto inferiori alle norme storiche della regione, attestandosi al 22,5% nel 2025, il minimo mai registrato. Tuttavia, allo stesso tempo, abbiamo assistito a un aumento della quota di capitale della regione DACH, che ha raggiunto il 26,9% nel 2025, grazie alle grandi chiusure di Hitachi Ventures a Monaco (386,6 milioni di euro) e Project A Ventures V a Berlino (anch’essa di dimensioni superiori ai 300 milioni di euro). Quattro delle prime dieci operazioni concluse quest’anno hanno avuto sede in Germania e solo due nel Regno Unito, indicando tendenze più ampie tra le regioni più estese. Il 2025 è il primo anno in cui abbiamo visto una regione consolidata, il Regno Unito, non al primo posto nella raccolta di capitali in Europa. L’altra regione dominante, Francia e Benelux, ha solo mantenuto la sua quota di capitali raccolti nel 2025. Mentre altre regioni, come l’Europa centrale e orientale e Israele, guadagnano quote di capitale in un contesto europeo ancora poco dinamico, sorgono interrogativi sulla composizione delle attività tra le regioni in futuro.

Recessione ciclica o strutturale? Il dibattito sul fatto che saranno fattori ciclici o strutturali a guidare la raccolta di capitali in Europa in futuro rimane aperto. Da un lato, il capitale raccolto in Europa ha mostrato una discreta resilienza dopo la correzione del mercato nel 2021 e nel 2022, quando sono stati chiusi diversi megafondi che hanno sostenuto l’attività lo scorso anno, ma che difficilmente si ripeteranno nei prossimi 18 mesi. D’altra parte, l’argomento ciclico perde slancio se si confrontano i livelli di capitale raccolto con l’hype pre-2021 del 2020. Inoltre, dato che il mercato del venture capital è cresciuto in modo significativo dal covid-19, ma il capitale raccolto dalla correzione è a livelli simili, si potrebbe sostenere che la raccolta fondi europea non ha tenuto il passo con la crescita del resto dell’ecosistema.

Prospettive incerte

Indipendentemente dalla posizione che si assume, è chiaro che i rendimenti delle iniziative imprenditoriali in Europa sono rimasti indietro rendendo difficile l’allocazione degli LP in vista del 2026. Tuttavia, c’è ancora capitale da raccogliere, con i primi 20 fondi di venture capital aperti alla fine del 2025 che ammontano a 14,9 miliardi di euro. Non è chiaro quando questi fondi saranno chiusi, ma se ciò avvenisse nel 2026, ciò sosterrebbe il totale della raccolta fondi di quest’anno. Tuttavia, la conclusione è che le distribuzioni dovranno aumentare prima che i fattori fondamentali alla base della raccolta di capitali possano guidare i finanziamenti, così come altre aree dell’ecosistema. I flussi di cassa netti degli LP per il VC a livello globale si sono ripresi dai livelli minimi degli anni precedenti, ma rimangono al di sotto delle medie storiche. Il capitale investito nelle startup europee, quindi, si attesta su multipli crescenti del capitale raccolto dai fondi europei, pari a 6,3 volte nel 2025 contro appena 3,2 volte nel 2024. Affinché il capitale raccolto possa recuperare nel 2026, è fondamentale che i rendimenti e le distribuzioni migliorino.

© RIPRODUZIONE RISERVATA