Partech, società di investimento tecnologico globale, ha pubblicato il suo rapporto annuale Africa Tech Venture Capital, che fornisce una delle analisi più complete del panorama dei finanziamenti tecnologici del continente. Il rapporto offre una visione approfondita di un ecosistema in rapida evoluzione che continua a maturare, adattarsi e tracciare la propria traiettoria.

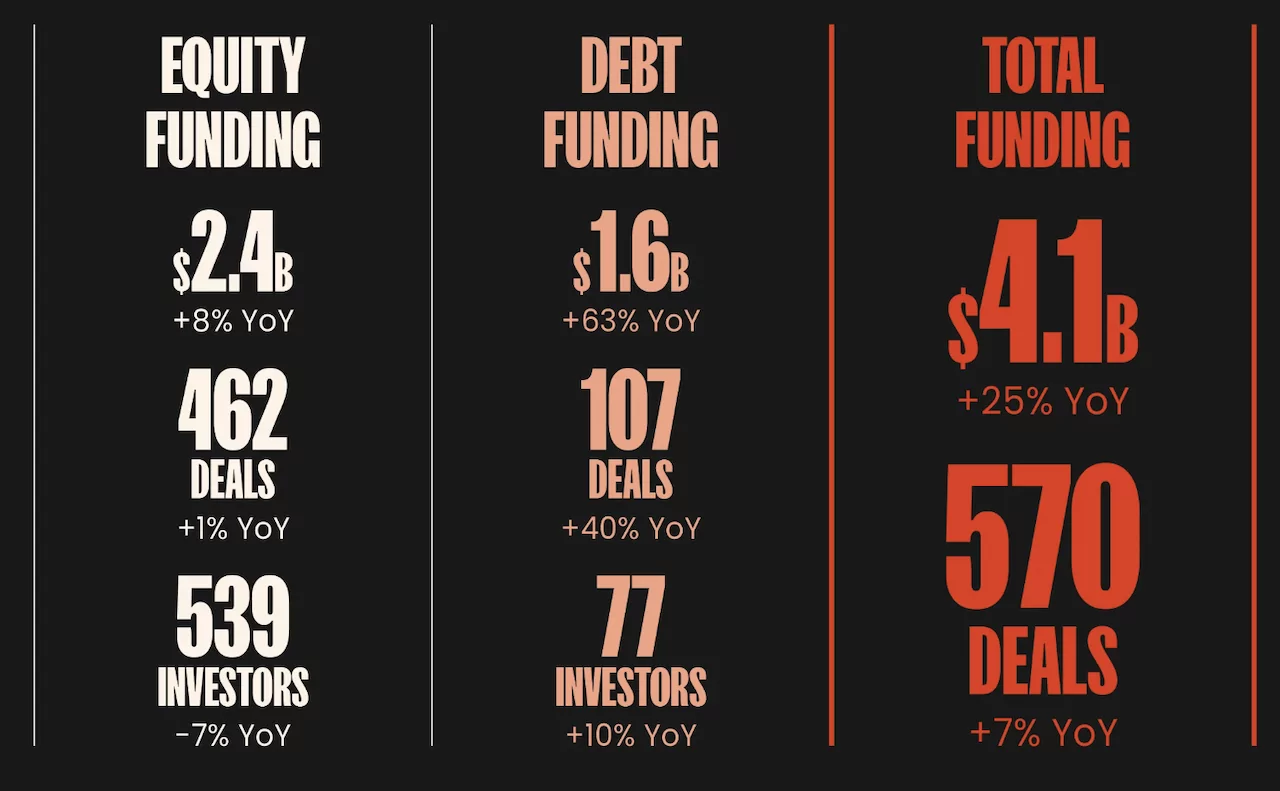

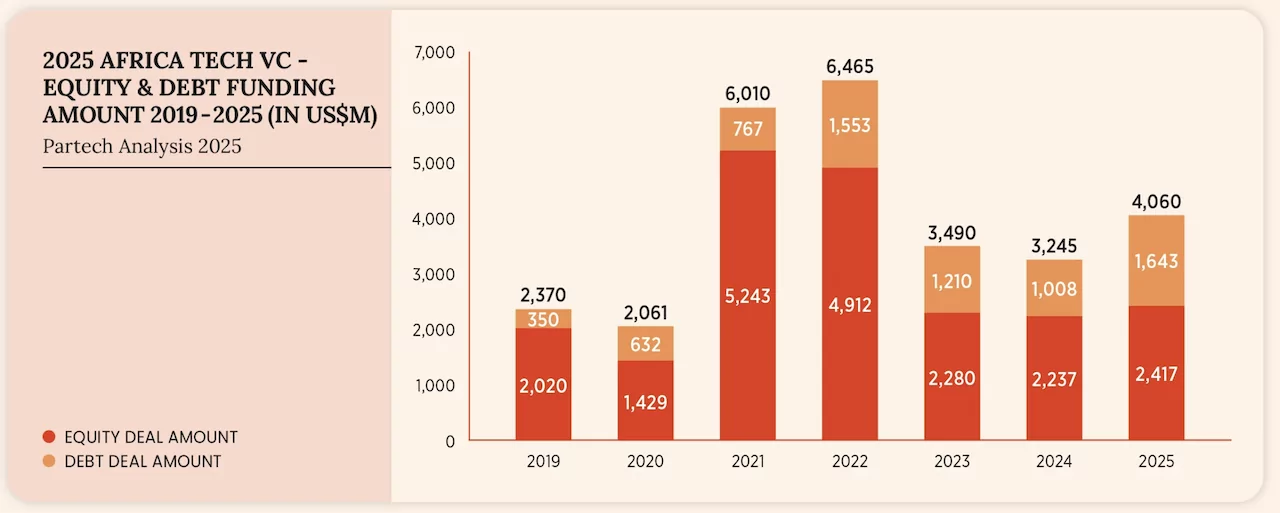

Nel 2025, i finanziamenti tecnologici africani hanno ripreso slancio, registrando 4,1 miliardi di dollari in finanziamenti combinati di capitale e debito (+25% su base annua). Ciò segna un cambiamento decisivo dopo il rallentamento globale e regionale del 2023-2024.

“La ripresa di quest’anno evidenzia la resilienza degli imprenditori africani e la crescente sofisticazione dei mercati dei capitali in tutto il continente – afferma in una nota Tidjane Dème, general partner di Partech Africa – Il capitale di debito ha raggiunto il massimo storico, con 1,64 miliardi di dollari raccolti, e il numero di operazioni di debito è passato da 77 a 107 (+39% su base annua), segnando il livello più alto mai registrato. Nel frattempo, i mercati azionari si sono stabilizzati, con significative riprese nelle serie A e B. Questi indicatori riflettono un ecosistema più sano e maturo”.

Il finanziamento del debito è stata la tendenza più evidente del 2025, con 1,6 miliardi di dollari investiti (+63% su base annua) e 107 operazioni di debito registrate (+39% su base annua), il livello più alto mai registrato. Il debito ha rappresentato il 41% di tutto il capitale investito, in aumento rispetto al 31% del 2024 e al 17% del 2019.

Mentre il finanziamento azionario è rimasto sostanzialmente stabile (+8% su base annua), le dimensioni delle operazioni sono cresciute in ogni fase. Le serie A e B hanno registrato la ripresa più forte, con un aumento medio delle dimensioni dei round rispettivamente del 21% e del 12%.

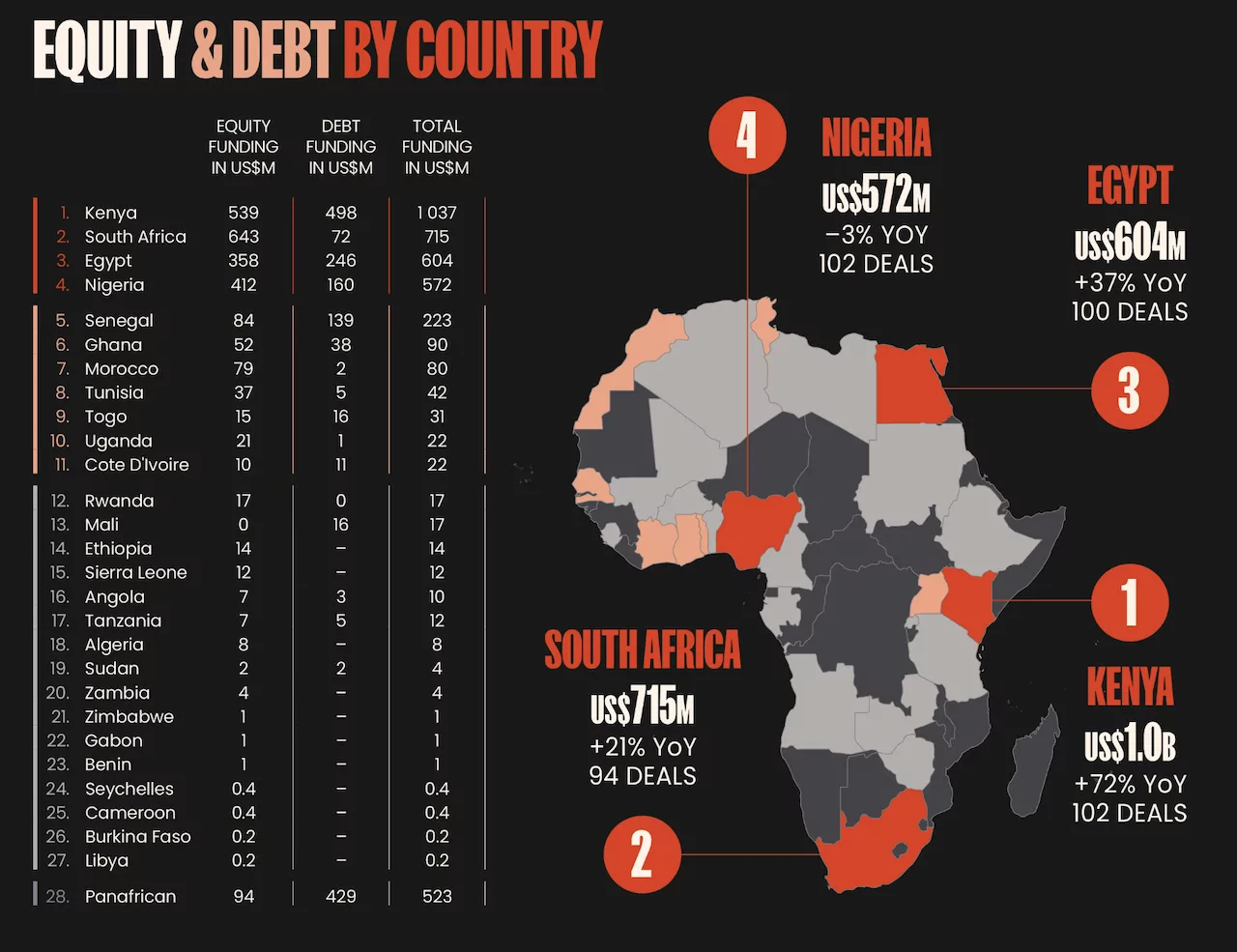

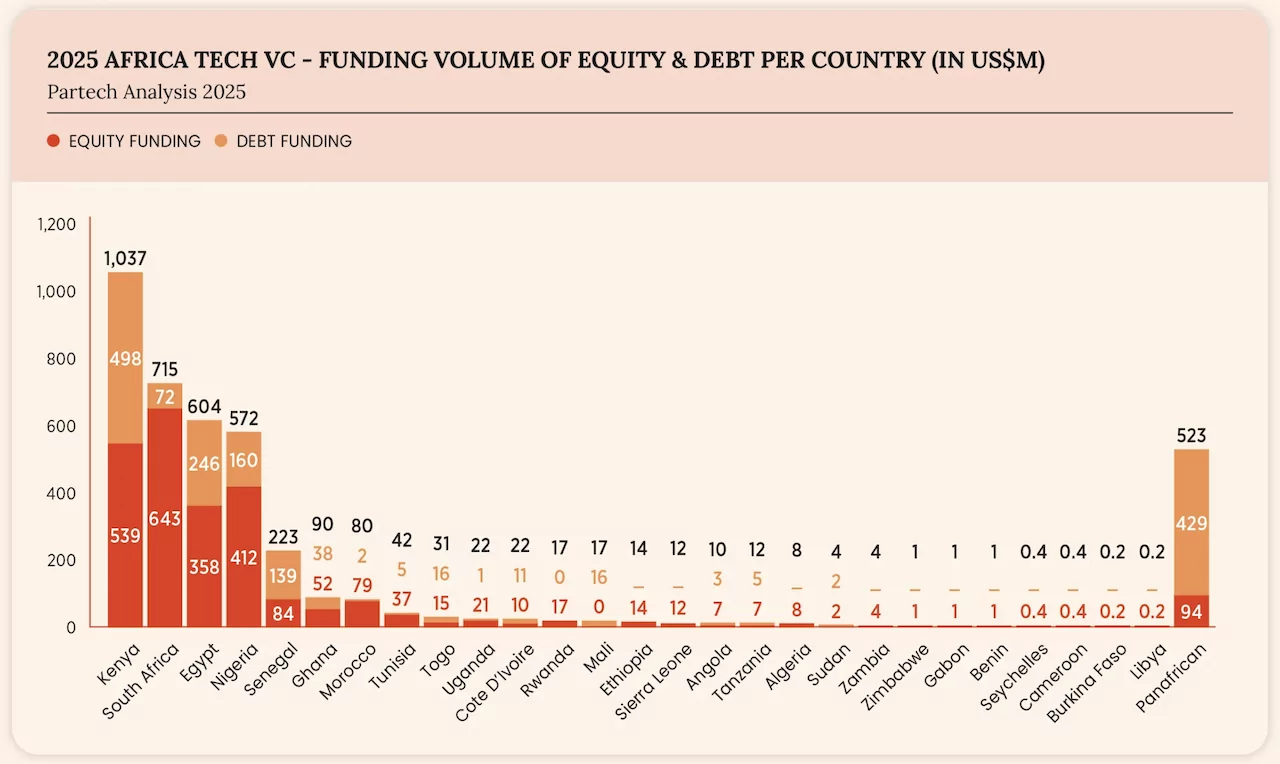

Quattro ecosistemi, Kenya, Sudafrica, Egitto e Nigeria, hanno assorbito il 72% del capitale totale, confermando la persistenza di un panorama VC guidato dagli hub. Mentre il Kenya si è classificato al primo posto con 1,04 miliardi di dollari raccolti (+72% su base annua), sostenuto dalla sua capacità di attrarre grandi round di debito e molteplici megadeal, il Sudafrica ha riconquistato la leadership nel flusso di operazioni azionarie. La Nigeria è rimasta molto attiva nonostante i volumi assoluti inferiori e l’Egitto ha mantenuto una forte pipeline con ticket di importo crescente.

“Il 2025 è stato il primo anno dal 2017 in cui il Sudafrica ha guidato la classifica sia in termini di finanziamenti azionari che di attività di operazioni azionarie in Africa, con un solo megadeal che ha rappresentato il 15% del finanziamento totale – commenta Cyril Collon che ha curato il report – Questa performance riflette un mercato in cui la crescita del capitale proprio è guidata da un flusso sostenuto di operazioni in tutte le fasi, piuttosto che da un numero limitato di round di dimensioni eccezionali, e il Sudafrica è l’esempio più evidente di normalizzazione guidata dal capitale proprio”.

Oltre ai primi quattro, Senegal, Marocco e Ghana sono stati gli unici ecosistemi a superare i 50 milioni di dollari di finanziamenti azionari, sottolineando il forte calo dei finanziamenti al di fuori dei mercati leader.

L’Africa francofona ha rafforzato la sua posizione al di fuori dei primi quattro, conquistando il 68% dei finanziamenti azionari e il 64% delle operazioni, con un notevole aumento rispetto al 2024.

Il fintech ha continuato a dominare con 769 milioni di dollari raccolti (25% dei finanziamenti azionari), anche se la sua quota complessiva è diminuita. Altri settori hanno registrato una crescita significativa: cleantech: 550 milioni di dollari (+186% su base annua), healthtech: 215 milioni di dollari (+232% su base annua) e enterprise: 238 milioni di dollari (+55% su base annua). Questo segna la prima volta dal 2021-2022 che diversi settori non fintech hanno superato i 200 milioni di dollari di finanziamenti azionari annuali, segnalando una maggiore maturità dell’ecosistema.

Le startup fondate da donne hanno aumentato la loro quota di operazioni azionarie al 19% (+8% su base annua) e hanno conquistato il 10% del finanziamento azionario totale, anche se il divario di genere complessivo rimane significativo.

La partecipazione degli investitori si è nuovamente ridotta nel 2025 (-7% su base annua), principalmente a causa della contrazione di seed+, mentre le serie A e B hanno registrato un rinnovato interesse. Gli investitori hanno anche diversificato al di là del fintech, con un aumento dell’attività nei settori enterprise, cleantech e agritech.

© RIPRODUZIONE RISERVATA