Presentata e commentata in queste ore nel contesto del primo Insurtech Summit, arriva l’indagine “FinTech waves – The italian FinTech ecosystem” realizzata da EY e fortemente voluta dal Fintech District che ha individuato nei suoi primi 5 anni di attività, un punto di debolezza del settore fintech proprio nella mancanza di un documento di mappatura e indagine approfondito, disponibile anche in lingua inglese e volto in questo modo a far comprendere meglio il potenziale italiano ad investitori stranieri, che, come anche questo lavoro documenta, continuano a latitare. Tra le riflessioni, o meglio dire tra gli auspici, più interessanti emerse nella presentazione del lavoro quella di ‘vedere una exit nei prossimi 12 mesi’, ha commentato Alessandro Longoni, Head of Fintech District. Perché il movimento nel fintech italiano c’è, tutto concentrato prevalentemente a Milano, ha dei casi di studio molto interessanti, si è evoluto, coinvolge oramai decine di startup, corporation, ma soffre della stessa malattia dell’intero ecosistema italiano, è nano rispetto a quanto una nazione come la nostra potrebbe esprimere. Una exit da sola non cambia le cose, ovviamente, ma è una botta di vita: dà atto di una maggiore maturità dell’ecosistema, una completezza della filiera, porta valore, attira attenzione di nuovi investitori, diventa un punto di riferimento, accende gli animi e in questo momento sarebbe anche segnale di ripartenza. Quindi, speriamo che arrivi questa exit, una bella exit, di quelle che si ricordano. Ciò restringe la cerchia delle startup/scaleup che potrebbero essere oggetto-soggetto di tale exit. (Avanti con il toto nomi…). Nel frattempo, vediamo cosa dice l’indagine di EY/Fintech District, come si sta muovendo l’ecosistema, se sta sfruttando le opportunità della PSD2, la fucina delle startup, il livello degli investimenti, i progressi nella open innovation e nell’intervento di supporto anche da parte istituzionale. Come considerazione generale, il report sottolinea che il fintech in Italia è un settore in rapida ascesa e l’interesse per l’innovazione nei servizi finanziari è in crescita sia presso la clientela retail sia presso gli investitori. Sebbene gli italiani vedano ancora gli operatori tradizionali come primo punto di contatto (il 55% di essi si rivolge dapprima alla banca o alla compagnia di assicurazioni tradizionali per l’acquisto di un nuovo prodotto), il tasso di adozione delle soluzioni fintech in Italia è in crescita (+51% nel 2019 secondo l’EY FinTech adoption index).

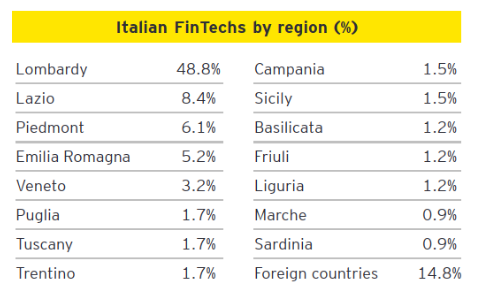

L’ecosistema del FinTech in Italia: 345 startup Cresce il numero di startup, nel 2020, secondo l’ultimo censimento EY, se ne contano 345, per la maggior parte concentrate in Lombardia (169).

Di queste, il 74% sono

FinTech pure, mentre il 26% si colloca tra le

TechFin, cioè imprese che offrono soluzioni tecnologiche d’avanguardia al servizio dell’industria finanziaria.

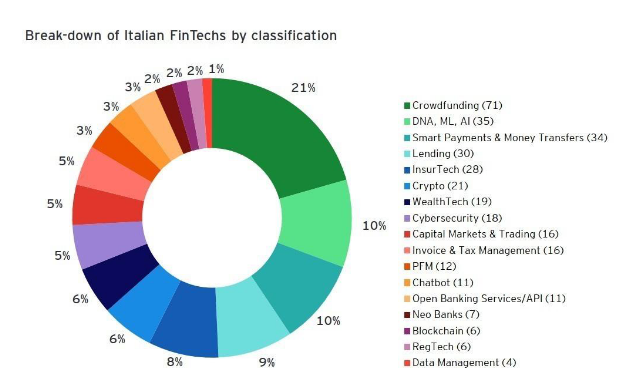

C’è una predominanza di startup che si occupano di

Crowdfunding (71), seguito dalle startup che si occupano di

Data Analytics, Machine Learning e Artificial Intelligence (35), dalle fintech che offrono

pagamenti smart (34) e dalle fintech che offrono servizi di

Lending (30). Queste sono per la maggior parte in uno stadio intermedio di crescita (Early Stage ed Early Growth) e sono finanziate tramite risorse personali o business angel.

Gli investimenti nel fintech in Italia: valore mediano 700mila euro Come è noto, gli investimenti in startup in Italia sono una dolente nota in ogni settore. Secondo il report, emerge come il

valore mediano degli investimenti raccolti da ciascuna startup si attesti in Italia sui 700 mila euro, con le FinTech in vantaggio rispetto alle TechFin (il 46% delle FinTech ha raccolto più di 1 milione di euro contro il 21% delle TechFin).

Il 95% delle startup italiane ha una post-money valuation superiore a 1 milione di euro. Inoltre, la maggior parte delle startup (circa il 70%) ha come obiettivo, per il prossimo round di finanziamento, investitori istituzionali, in particolare fondi di Venture Capital internazionali.

Dall’analisi realizzata da EY e dal Fintech District si evidenzia che, nonostante gli investimenti nel settore FinTech in Italia siano ancora

in ritardo rispetto a quanto accade in altri Paesi europei (nel 2019 il Paese ha attirato solo il 2% del capitale totale investito in FinTech in Europa, mentre Regno Unito e Germania hanno attratto rispettivamente il 50% e il 19% degli investimenti),

di recente il gap ha iniziato a ridursi, grazie allo sviluppo di condizioni favorevoli e alla crescente collaborazione tra operatori tradizionali e startup.

I finanziamenti alle startup italiane del FinTech sono cresciuti a un CAGR di oltre il 60% dal 2016 al 2019, che ha registrato il record dei 261 milioni di euro. Per quanto attiene all’anno in corso, nonostante le difficoltà registrate su scala globale a causa dell’avvento del Covid-19, l’ecosistema FinTech italiano ha mostrato importanti segnali di resilienza, anche da un punto di vista di accesso a nuove fonti di finanziamento. In particolare, le principali attività di fundraising nell’arco dei primi 8 mesi del 2020 hanno raggiunto la cifra di 90 milioni di euro. Sebbene il trend sia positivo, i numeri del mercato italiano mostrano un’alta concentrazione degli investimenti a favore di poche startup.

La pressione delle challenger bank La variazione dei trend competitivi è legata secondo il report in parte alle recenti modifiche normative e in parte alla pressione posta delle challenger bank, che stanno spingendo istituti bancari e compagnie di assicurazione a collaborare con le startup fintech per accelerare digitalizzaione e reggere al competizione. Modelli di collaborazione tra startup e incumbent EY e il Fintech District hanno individuato 4 possibili livelli:

▪ Accelerate: le istituzioni finanziarie forniscono alle FinTech in fase iniziale investimenti e competenze, e in cambio possono fare leva su tecnologie all’avanguardia per integrare la propria offerta; ▪ Partner: FinTech e incumbent attivano partnership con l’obiettivo di lanciare nuovi prodotti e servizi per soddisfare specifiche esigenze del cliente; ▪ Invest: gli operatori tradizionali investono in startup target con l’obiettivo di ottenere una exit finanziariamente sostenibile in futuro; ▪ Buy: gli operatori tradizionali integrano tecnologie e prodotti al loro interno, consentendo agli imprenditori del FinTech di capitalizzare sulle proprie idee imprenditoriali.

Previsioni: i verticali in crescita Dall’analisi realizzata da EY e dal Fintech District emergono infine le principali aree di sviluppo del FinTech nel breve-medio termine, sulla base di quelli che sembrano essere i bisogni espressi dal mercato costituito in Italia (a livello b2b) da PMI. Soprattutto sta emergendo l’interesse per Cybersecurity e la Cyber Insurance diventeranno sempre più prioritarie a causa delle sfide e delle criticità legate alla trasformazione digitale. La compliance continuerà a svolgere un ruolo primario nei servizi finanziari, pertanto le RegTech avranno un ruolo fondamentale nella digitalizzazione dei processi regolamentari e con un ruolo attivo nel generare nuove opportunità. Le WealthTech, abilitate dall’AI, saranno la rivoluzione nel settore del Wealth & Asset Management.

I team delle startup fintech

Attenzione è stata dedicata nel report anche all’aspetto dei team e delle competenze (molto discusso anche nei panel della presentazione). Da un’analisi delle top 20 fintech italiane per fondi raccolti emerge che

l’età media dei founder è di 46 anni, contro un’età media dei team, per il 56%, inferiore ai 32 anni. Questo perché le startup fintech spesso sono state fondate nell’esperienza italiana anche da ex manager che arrivano dal mondo dei servizi finanziari che decidono di abbracciare l’imprenditorialità. Inoltre, i team che lavorano nelle fintech sono generalmente di piccole dimensioni con un valore mediano di

8,5 dipendenti per startup. Al contrario delle aspettative iniziali, il

gender gap è comunque molto marcato, in quanto per l’81% delle startup le donne rappresentano meno del 50% dei membri del team. Sui team c’è quindi molto lavoro da fare anche in ambito formativo, le competenze specifiche in questo settore sembrano essere un punto di debolezza per l’ecosistema fintech italiano, come il Fintech District ha evidenziato, proponendo anche la Fintech District Academy volta a sostenere la crescita di nuovi talenti.

La sandbox piace a tutti

Le tematiche di Risk & Compliance sono particolarmente sentite dalle società FinTech e il 92% delle startup intervistate è favorevole all’introduzione di una

sandbox regolamentare in Italia. La possibilità di ‘sperimentare’ in un contesto normativo ad hoc le soluzioni tecnologiche più innovative è un auspicio che trova tutti gli operatori concordi.

“L’ecosistema italiano del fintech avrà opportunità di crescita rilevanti a patto che adotti un approccio di coopetizione, cioè di competizione e cooperazione allo stesso tempo, facendo leva sui modelli di open finance che coinvolgano i diversi player del settore dei Financial Services” – commenta Andrea Ferretti, Markets Financial Services & FinTech Italian Leader di EY. “La sfida più importante per le startup in Italia è quella di essere in grado di pensare con una visione globale, sfruttare economie di scala e divenire così più attrattive per grandi gruppi e fondi esteri. La rapida crescita dell’ecosistema italiano FinTech è sicuramente un segnale positivo e dovrebbe esserlo anche per tutti quegli investitori che desiderino cogliere le migliori opportunità prima di altri. Molti imprenditori stanno già attirando qui talenti di livello e, per quanto riguarda i capitali, crediamo sia solo una questione di tempo” – chiude Alessandro Longoni, Head of Fintech District.

Photo by Austin Distel on Unsplash

© RIPRODUZIONE RISERVATA