Startup Genome presenta l’edizione 2023 del suo ‘The Global Startup Ecosystem Report’ realizzato nell’ambito del Global Entrepreneurship Network e con la collaborazione di Dealroom e Crunchbase. JF Gauthier, CEO di Startup Genome dal palco dell’evento The Next Web di Amsterdam ha esordito sottolineando come il report si basa su dati relativi a oltre 3,5 milioni di startup che operano in oltre 290 ecosistemi di tutto il mondo e che in questa edizione si concentra sul comprendere i trend derivanti dai fenomeni economici e tecnologici globali come l’impatto dell’inflazione, la regolamentazione dell’IA, l’attrazione dei talenti, le tendenze dei finanziamenti VC globali e analisi dei settori. I risultati maggiormente significativi che si possono trovare nel rapporto mettono in luce che il periodo di recessione è un buon momento per investire nelle startup perché le startup possono essere avvantaggiate da tassi di interesse elevati, che concentrano il capitale e i talenti in imprese che creano valore. Le startup finanziate durante la Grande Recessione hanno avuto multipli di uscita leggermente più alti rispetto al totale del denaro investito rispetto a quelle finanziate durante le espansioni economiche.

I dati principali

I finanziamenti di capitale di rischio a livello globale hanno iniziato la loro tendenza al ribasso nel primo trimestre del 2022, con un calo del 13% rispetto al quarto trimestre del 2021. Complessivamente, nel 2022 si è registrato un calo del 35% rispetto al 2021. Sebbene nel 2022 siano state finanziate meno startup a livello globale, queste hanno ricevuto somme maggiori: si è registrato un calo del 18% rispetto al 2021 ma la dimensione media delle transazioni è cresciuta del 2%. La più grande exit tecnologica dell’anno è stata l’IPO da 32,6 miliardi di dollari di MSP Recovery, con sede a Miami che impallidisce rispetto alla più grande operazione del 2021, l’IPO di Kuaishou, con sede a Pechino, che ha raggiunto i 150 miliardi di dollari. Il 2022 ha visto un rallentamento del numero di unicorni, con un calo globale del 40% da 595 a 35 unità. Tuttavia, sette ecosistemi hanno prodotto il loro primo unicorno tecnologico nel 2022. A testimonianza del crescente utilizzo dell’IA e della sua intersezione con altri sottosettori, AI e big data è stato il sottosettore con il maggior numero di unicorni tecnologici nel 2022. AI e big data è stato il sotto-settore con il maggior numero di operazioni di venture capital nel 2022, con il 28% della quota globale. È anche quello che ha registrato la crescita maggiore nel numero di exit, pari al 74%, dal 2017-2018 al 2021-2022. Con l’integrazione delle innovazioni deeptech nel mondo delle startup, il numero di exit è cresciuto del 326% dal 2017-2018 al 2021-2022, più velocemente delle tecnologie non deeptech, che sono cresciute del 225%.

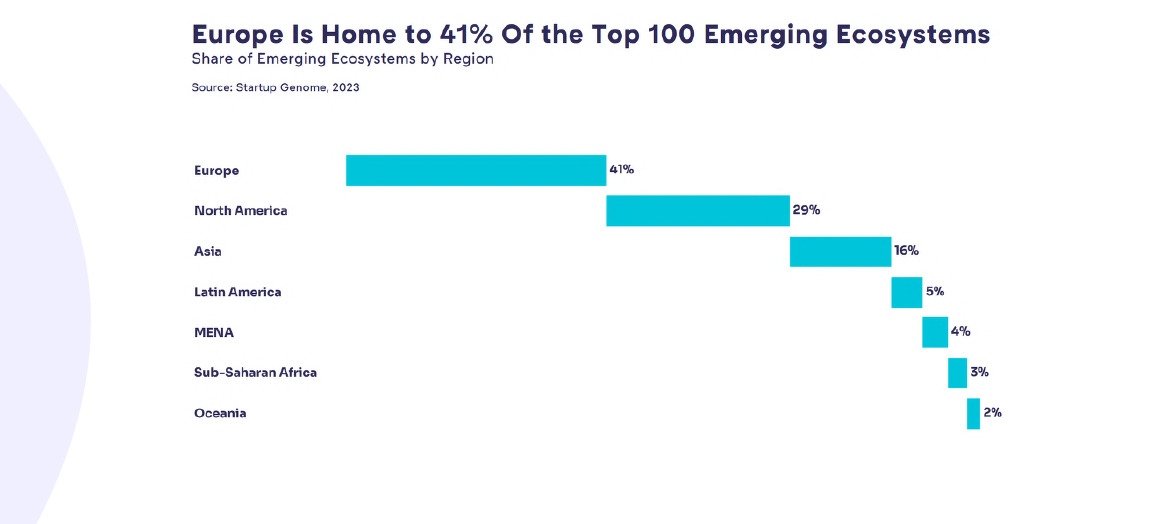

I finanziamenti VC complessivi in Asia sono diminuiti del 31% dal 2021, passando da 102 a 70 miliardi di dollari. Tuttavia, l’Asia è stata la regione globale meno colpita in termini di finanziamenti early-stage, con un calo di un solo punto percentuale dal 2021 al 2022. Nel 2022, l’ammontare dei finanziamenti early-stage in Europa è diminuito del 15% rispetto al 2021, ma l’importo medio delle operazioni early-stage è cresciuto del 7% acausa di una significativa riduzione del numero di operazioni early-stage, appena il 75% del numero del 2021. L’America Latina ha registrato un calo del 72% dei finanziamenti di Serie B+ dal 2021 al 2022, mentre il numero di operazioni è diminuito del 54%. Tra il 2018 e il 2022, l’America Latina ha registrato un aumento del 65% nel numero di operazioni di Serie B+ e un aumento del 143% dell’importo della Serie B+. Nel 2022, l’area MENA ha registrato un calo del 19% nel numero di operazioni di Serie B+ e del 14% nel totale dei finanziamenti VC. Nel periodo 2018-2022, l’area MENA ha registrato un aumento del 96% dei finanziamenti early-stage, una crescita del 28% dei finanziamenti Series B+ e un aumento del 113% nell’importo delle operazioni di Serie B+. Nel 2022, l’Oceania ha registrato un calo del 31% rispetto all’anno precedente per quanto riguarda l’importo delle operazioni di Serie B+, un calo del 10% nel numero di operazioni di Serie B+ e un calo del 13,6% nell’importo dei finanziamenti early-stage. Tuttavia, l’Oceania ha registrato un aumento del 60,7% nell’ammontare dei finanziamenti early-stage nel periodo 2018-2022, il più alto di qualsiasi altra regione globale nel periodo. Nell’Africa sub-sahariana, i finanziamenti early-stage sono diminuiti del 5,9% e l’importo dei finanziamenti early-stage del 6,7% dal 2021 al 2022. Se si considera il periodo 2018-2022, i finanziamenti early stage per la regione sono aumentati del 227% e il numero di operazioni early stage è cresciuto del 43,8%. I finanziamenti early-stage del Nord America sono calati del 26% e il numero di operazioni di Serie A è diminuito del 25% dal 2021 al 2022. Tuttavia, il Nord America è ancora la prima area al mondo per le startup con il 50% della top 30 e la seconda posizione in classifica.

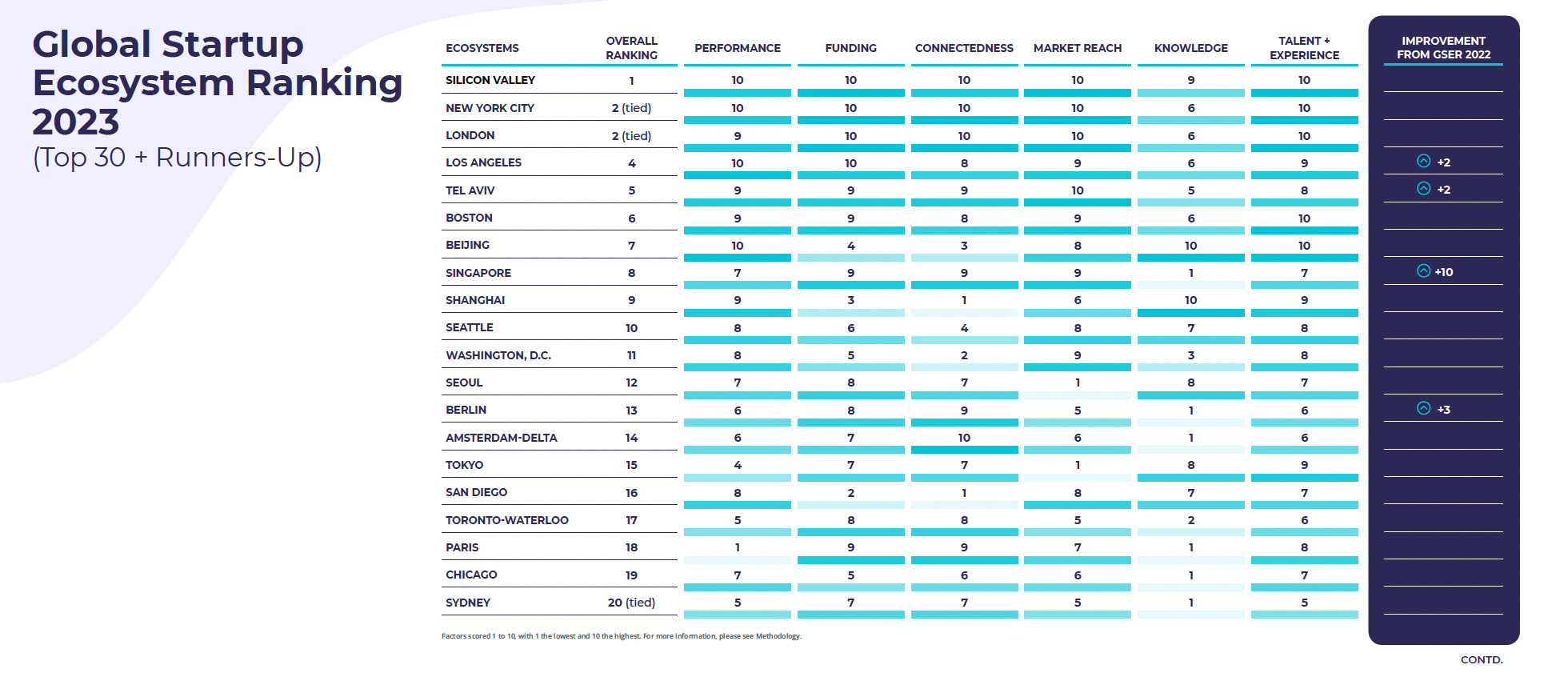

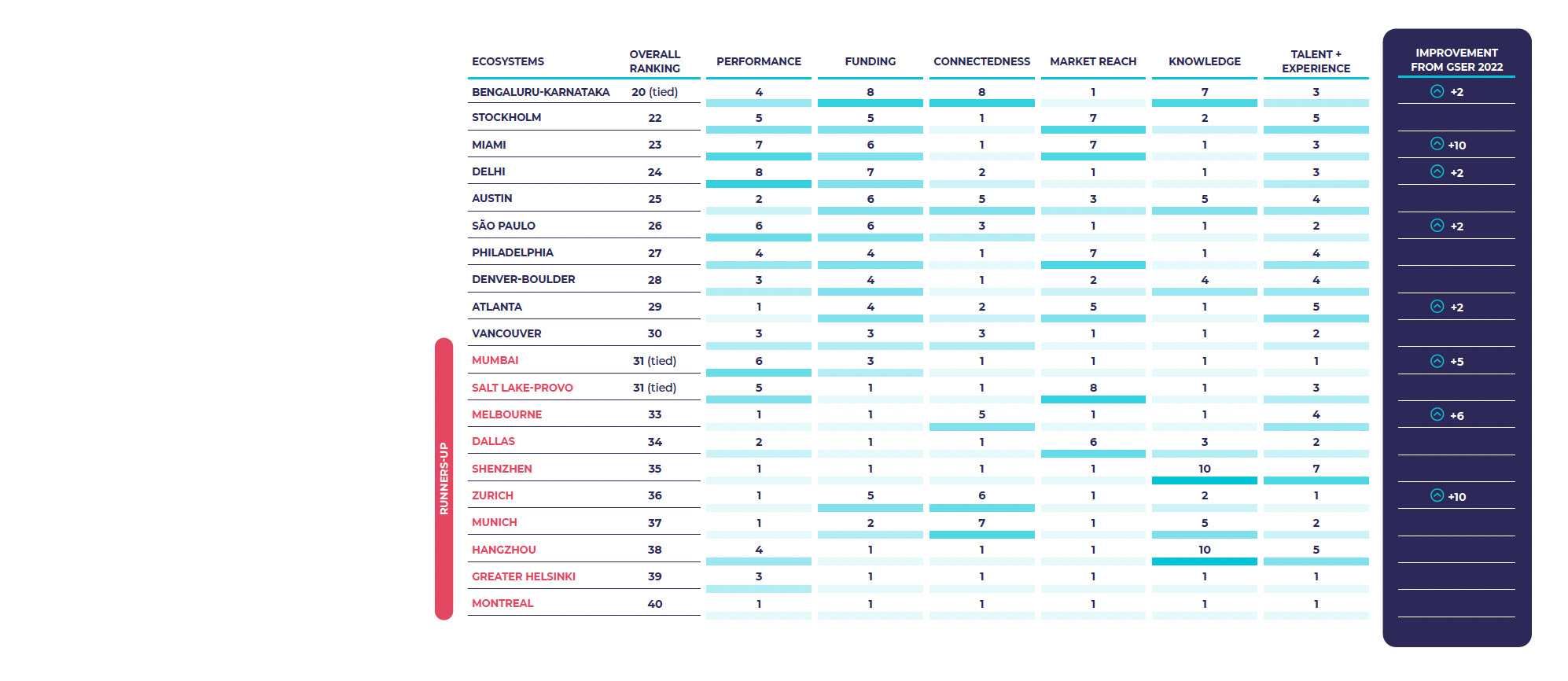

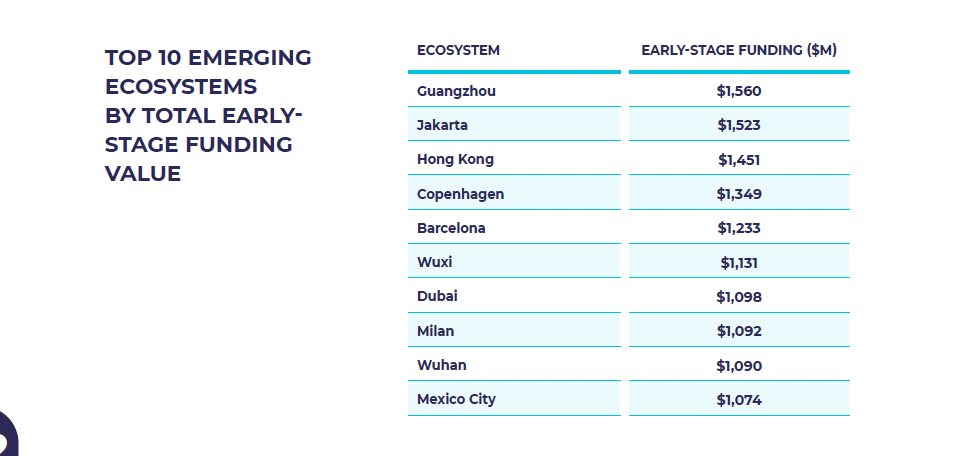

I finanziamenti VC complessivi in Asia sono diminuiti del 31% dal 2021, passando da 102 a 70 miliardi di dollari. Tuttavia, l’Asia è stata la regione globale meno colpita in termini di finanziamenti early-stage, con un calo di un solo punto percentuale dal 2021 al 2022. Nel 2022, l’ammontare dei finanziamenti early-stage in Europa è diminuito del 15% rispetto al 2021, ma l’importo medio delle operazioni early-stage è cresciuto del 7% acausa di una significativa riduzione del numero di operazioni early-stage, appena il 75% del numero del 2021. L’America Latina ha registrato un calo del 72% dei finanziamenti di Serie B+ dal 2021 al 2022, mentre il numero di operazioni è diminuito del 54%. Tra il 2018 e il 2022, l’America Latina ha registrato un aumento del 65% nel numero di operazioni di Serie B+ e un aumento del 143% dell’importo della Serie B+. Nel 2022, l’area MENA ha registrato un calo del 19% nel numero di operazioni di Serie B+ e del 14% nel totale dei finanziamenti VC. Nel periodo 2018-2022, l’area MENA ha registrato un aumento del 96% dei finanziamenti early-stage, una crescita del 28% dei finanziamenti Series B+ e un aumento del 113% nell’importo delle operazioni di Serie B+. Nel 2022, l’Oceania ha registrato un calo del 31% rispetto all’anno precedente per quanto riguarda l’importo delle operazioni di Serie B+, un calo del 10% nel numero di operazioni di Serie B+ e un calo del 13,6% nell’importo dei finanziamenti early-stage. Tuttavia, l’Oceania ha registrato un aumento del 60,7% nell’ammontare dei finanziamenti early-stage nel periodo 2018-2022, il più alto di qualsiasi altra regione globale nel periodo. Nell’Africa sub-sahariana, i finanziamenti early-stage sono diminuiti del 5,9% e l’importo dei finanziamenti early-stage del 6,7% dal 2021 al 2022. Se si considera il periodo 2018-2022, i finanziamenti early stage per la regione sono aumentati del 227% e il numero di operazioni early stage è cresciuto del 43,8%. I finanziamenti early-stage del Nord America sono calati del 26% e il numero di operazioni di Serie A è diminuito del 25% dal 2021 al 2022. Tuttavia, il Nord America è ancora la prima area al mondo per le startup con il 50% della top 30 e la seconda posizione in classifica.  I primi tre ecosistemi hanno mantenuto le loro posizioni in classifica dal 2020, con la Silicon Valley al primo posto, seguita da New York City e Londra a pari merito al secondo posto. La Silicon Valley continua a dominare nonostante la riduzione della quota di mercato, con una contrazione del 75% delle transazioni Serie B+ dal 2021 al 2022. Il dominio della Cina è diminuito, mentre l’India ha continuato a crescere: otto ecosistemi cinesi sono scesi nella classifica rispetto all’anno scorso, compresi gli hub principali di Pechino, Shanghai e Shenzhen, mentre sette ecosistemi indiani sono saliti, tra cui Delhi e Bengaluru-Karnataka, nella top 30, con Mumbai a pari merito alla 31esima posizione. Boston e Pechino sono usciti dalla top five, rispettivamente al 6° e al 7° posto, perdendo entrambi due posizioni.Questo ha spianato la strada a Los Angeles che è salita al quarto posto e a Tel Aviv al quinto guadagnando entrambi due posizioni. Singapore è entrata per la prima volta nella top 10, salendo di 10 posizioni, passando dal 18° posto del GSER 2022 all’8° posto. Melbourne è salita di ben sei posizioni rispetto all’anno scorso, raggiungendo posizione numero 33. L’ecosistema australiano è cresciuto del 43% in termini di valore dell’ecosistema rispetto al report GSER 2022. I primi 100 ecosistemi emergenti hanno un valore complessivo di oltre 1.500 miliardi di dollari in termini di valore dell’ecosistema con un aumento del 50% rispetto i dati 2022. Istanbul si è aggiudicata il primo posto nella nuova classifica Strong Starters, che identifica i 25 principali ecosistemi emergenti in cui le imprese in fase di avviamento hanno un valore di oltre 1.000 miliardi di dollari, gli ecosistemi emergenti in cui l’attività di finanziamento early-stage è più robusta.

I primi tre ecosistemi hanno mantenuto le loro posizioni in classifica dal 2020, con la Silicon Valley al primo posto, seguita da New York City e Londra a pari merito al secondo posto. La Silicon Valley continua a dominare nonostante la riduzione della quota di mercato, con una contrazione del 75% delle transazioni Serie B+ dal 2021 al 2022. Il dominio della Cina è diminuito, mentre l’India ha continuato a crescere: otto ecosistemi cinesi sono scesi nella classifica rispetto all’anno scorso, compresi gli hub principali di Pechino, Shanghai e Shenzhen, mentre sette ecosistemi indiani sono saliti, tra cui Delhi e Bengaluru-Karnataka, nella top 30, con Mumbai a pari merito alla 31esima posizione. Boston e Pechino sono usciti dalla top five, rispettivamente al 6° e al 7° posto, perdendo entrambi due posizioni.Questo ha spianato la strada a Los Angeles che è salita al quarto posto e a Tel Aviv al quinto guadagnando entrambi due posizioni. Singapore è entrata per la prima volta nella top 10, salendo di 10 posizioni, passando dal 18° posto del GSER 2022 all’8° posto. Melbourne è salita di ben sei posizioni rispetto all’anno scorso, raggiungendo posizione numero 33. L’ecosistema australiano è cresciuto del 43% in termini di valore dell’ecosistema rispetto al report GSER 2022. I primi 100 ecosistemi emergenti hanno un valore complessivo di oltre 1.500 miliardi di dollari in termini di valore dell’ecosistema con un aumento del 50% rispetto i dati 2022. Istanbul si è aggiudicata il primo posto nella nuova classifica Strong Starters, che identifica i 25 principali ecosistemi emergenti in cui le imprese in fase di avviamento hanno un valore di oltre 1.000 miliardi di dollari, gli ecosistemi emergenti in cui l’attività di finanziamento early-stage è più robusta.  “Il Global Startup Ecosystem Report è una pietra miliare della nostra missione – dice JF Gauthier, fondatore e CEO di Startup Genome in una nota -. Nonostante le attuali sfide economiche, siamo fiduciosi che, equipaggiati con le giuste conoscenze, gli imprenditori, i politici e i leader delle comunità di tutto il mondo possano sfruttare le opportunità per riunirsi e dimostrare come le tecnologie innovative possano non solo continuare a guidare la crescita e la creazione di posti di lavoro, ma anche contribuire a salvare il pianeta e a garantire un futuro migliore per tutti. Questo obiettivo non può essere messo in attesa di tempi economici difficili”. “Dato che oltre la metà delle aziende presenti nell’elenco Fortune 500 del 2009 sono state lanciate durante una recessione o un mercato, sappiamo che i periodi di magra economica possono produrre startup ad alto rendimento – aggiunge Jonathan Ortmans, fondatore e presidente del Global Entrepreneurship Network -. “Nonostante le recenti flessioni negli investimenti, questo rapporto prefigura dove potremmo vedere le startup più dirompenti e orientate alla ricerca di soluzioni negli anni a venire e fornisce spunti impareggiabili che servono ai politici e ai leader delle comunità per costruire ecosistemi di startup resilienti”. Il rapporto completo è disponibile a questo link

“Il Global Startup Ecosystem Report è una pietra miliare della nostra missione – dice JF Gauthier, fondatore e CEO di Startup Genome in una nota -. Nonostante le attuali sfide economiche, siamo fiduciosi che, equipaggiati con le giuste conoscenze, gli imprenditori, i politici e i leader delle comunità di tutto il mondo possano sfruttare le opportunità per riunirsi e dimostrare come le tecnologie innovative possano non solo continuare a guidare la crescita e la creazione di posti di lavoro, ma anche contribuire a salvare il pianeta e a garantire un futuro migliore per tutti. Questo obiettivo non può essere messo in attesa di tempi economici difficili”. “Dato che oltre la metà delle aziende presenti nell’elenco Fortune 500 del 2009 sono state lanciate durante una recessione o un mercato, sappiamo che i periodi di magra economica possono produrre startup ad alto rendimento – aggiunge Jonathan Ortmans, fondatore e presidente del Global Entrepreneurship Network -. “Nonostante le recenti flessioni negli investimenti, questo rapporto prefigura dove potremmo vedere le startup più dirompenti e orientate alla ricerca di soluzioni negli anni a venire e fornisce spunti impareggiabili che servono ai politici e ai leader delle comunità per costruire ecosistemi di startup resilienti”. Il rapporto completo è disponibile a questo link

© RIPRODUZIONE RISERVATA