Indice degli argomenti

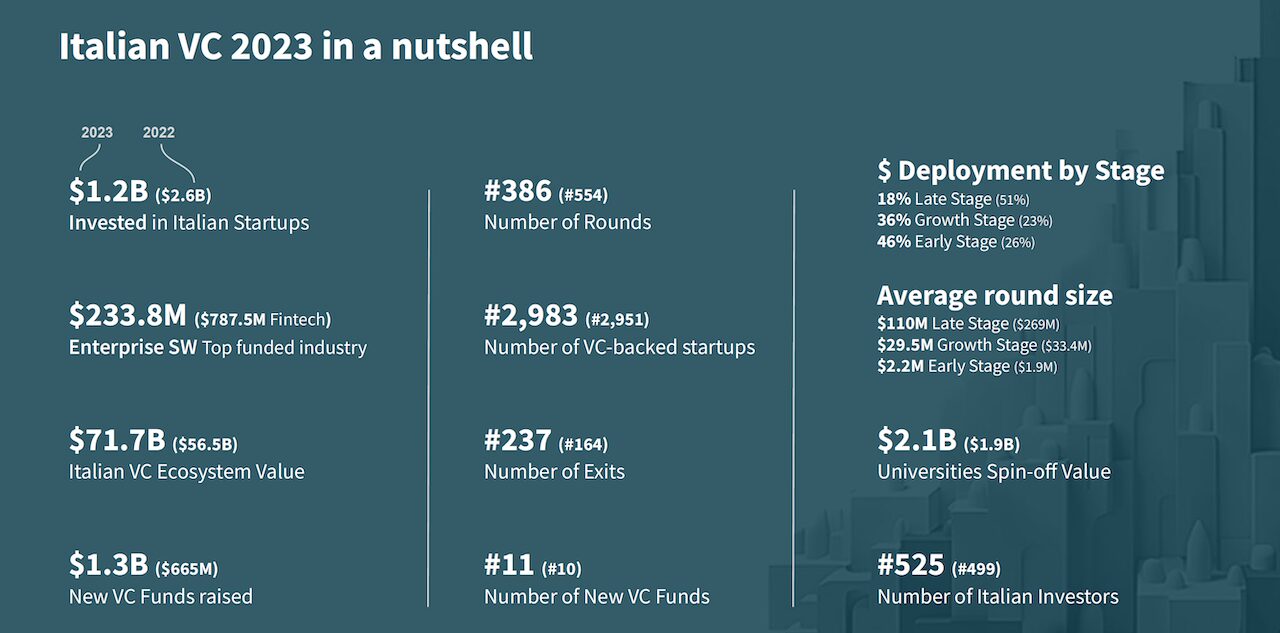

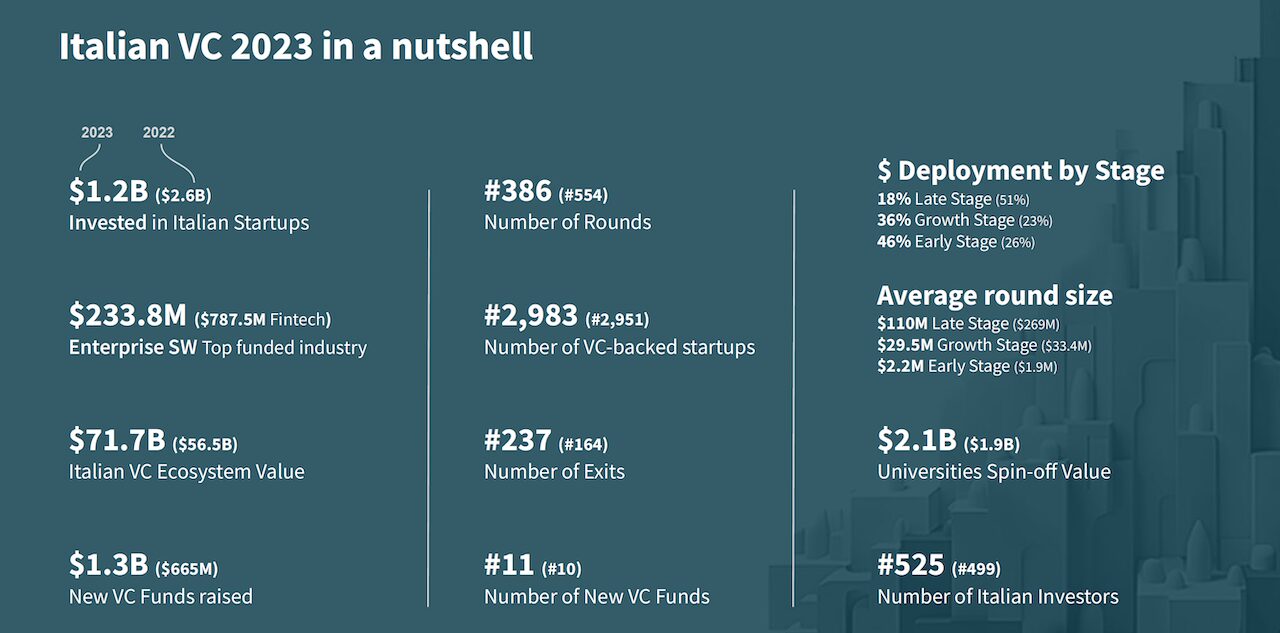

“State of Italian VC” è il report realizzato da P101, venture capital italiano che investe sia nel Paese sia in Europa e che mette in evidenza come il venture capital italiano negli ultimi 10 anni sia cresciuto a un ritmo significativo, contribuendo allo sviluppo dell’ecosistema dell’innovazione del Paese. Nel decennio il VC italiano ha complessivamente investito circa 8 miliardi di euro in startup, attraverso investimenti annui passati da 152,1 milioni di euro nel 2013 a 1,1 miliardi di euro nel 2023: il dato evidenzia una robusta traiettoria di crescita media (+644%) superiore a quella europea (+492,5%). Nello stesso periodo, il numero di operazioni perfezionate è passato da 294 a 387 (+31% vs 80% in Europa), trend che evidenzia un significativo aumento delle dimensioni medie delle operazioni italiane. Il 2023 in Italia si è caratterizzato per un calo sia degli investimenti (-55%) – trend diffuso in Europa (-43% in Francia, – 37% in Spagna) – che del numero di round (-30% in Italia e Germania, – 21% in Francia e -19% in Spagna). Nonostante tale flessione, riconducibile alle incertezze macro che hanno caratterizzato l’anno, la traiettoria di crescita complessiva indicata (+644% nel decennio) rimane estremamente positiva. Si deve anche a tali investimenti se oggi in Italia si contano oltre 13mila startup che, unitamente a circa 2000 PMI innovative (Fonte: Registro Imprese. Il campione definito conta circa 15000 imprese che includono startup e PMI innovative fondate dal 2010), nel 2023 hanno generato un valore della produzione di oltre 9,3 miliardi di euro occupando circa 62mila persone.  Il valore dell’ecosistema italiano delle startup, pari a circa 67 miliardi di euro (Enterprise Value), è aumentato di 25 volte in 10 anni (più del doppio della media europea), trend accelerato nel 2023 in cui è stata registrata una crescita del 27% (7% in Europa). Questa crescita riflette la scalabilità dei modelli di business e l’emergere di realtà con potenziale di ulteriore sviluppo, specialmente nel settore tecnologico. Il valore delle startup italiane nel 2023 è ancora equivalente a quello della Spagna nel 2020, della Francia nel 2016 e della Germania nel 2015, dati che evidenziano un gap temporale nello sviluppo dell’ecosistema. Tuttavia, l’incremento nel numero di startup sostenute dal venture capital in Italia, passate da 726 nel 2013 a 2.983 nel 2023 (+271%), traccia la rotta per un’accelerazione del loro sviluppo. La valutazione media delle startup italiane nel 2023 ha, infatti, superato i 22 milioni di euro, dopo aver registrato il più alto tasso di crescita annuale composto (+19%) del decennio. Paesi come Germania e Francia presentano ancora valutazioni medie quasi doppie rispetto a quelle italiane che si trovano ancora in fasi più iniziali di sviluppo, ma i dati evidenziano come sia in atto un processo di maturazione anche nell’ecosistema italiano. Negli ultimi 5 anni, i fondi di VC in Europa hanno raccolto circa 109 miliardi di euro, registrando una flessione del 32% nel 2023 (anno su anno). Di questi 3,6 miliardi sono stati raccolti in Italia: il Paese appare non solo in significativa crescita (+88% anno su anno), ma anche in controtendenza rispetto all’Europa. Inoltre, il 2023 ha registrato un notevole + 71% anche nella dimensione media dei fondi italiani. Sebbene il mercato italiano stia crescendo, è ancora in ritardo rispetto agli ecosistemi più maturi, ma l’incremento costante nel numero di nuovi fondi (da 3 nel 2019 a 11 nel 2023), unito all’aumento delle loro dimensioni medie, indica un mercato che si sta approfondendo e diversificando, suggerendo una crescente fiducia degli investitori e una gamma più ampia di opportunità di investimento nel Paese. “Abbiamo voluto realizzare un’analisi approfondita che mettesse in luce la strada fin qui fatta dal venture capital italiano e che ci consentisse di mettere a fuoco la sua possibile ulteriore fase di sviluppo – commenta in una nota Andrea Di Camillo, fondatore e managing partner di P101 -. La traiettoria di crescita complessiva dell’ultimo decennio è stata significativa, in termini di volumi, investimenti, creazione di imprese innovative e impatto sull’economia: le oltre 50 società in cui P101 ha investito nel decennio, nello stesso periodo hanno generato ricavi complessivi per 5 miliardi di euro e solo nel 2023 hanno impiegato oltre 5000 persone e generato un fatturato di circa 1,7 miliardi di euro. I dati di settore ci dicono che la costruzione delle fondamenta dell’ecosistema italiano del venture capital è conclusa. Ora dobbiamo guardare avanti, al prossimo decennio, consapevoli della strada che resta da percorrere per recuperare il gap che ancora ci separa da alcuni Paesi europei, ma soprattutto delle sfide che il sistema dovrà affrontare per evolvere ed entrare in una nuova fase di maturità, in cui cambieranno le regole del gioco. Aumenteranno opportunità e competizione, con player internazionali che guardano con crescente interesse al nostro Paese. Nuovi driver, come l’intelligenza artificiale, cambieranno i trend di investimento, sempre più focalizzati sui servizi per le imprese. Aumenteranno le dimensioni dei fondi, degli investimenti e delle startup: le aziende che hanno avuto successo nello scorso decennio mostrano oggi la scalabilità del loro business e sono pronte a fare un salto dimensionale che sempre più spesso le porterà oltre confine. E noi, player del venture capital, dovremo guidare e non subire il cambiamento verso nuovi modelli di business e di offerta, senza mai dimenticare l’obiettivo per cui il settore è nato: contribuire allo sviluppo dell’ecosistema dell’innovazione italiana”. Di seguito, in sintesi, i principali trend relativi all’evoluzione del settore del venture capital italiano ed europeo contenuti nel “State of Italian VC”, report realizzato da P101 con il supporto di Dealroom.

Il valore dell’ecosistema italiano delle startup, pari a circa 67 miliardi di euro (Enterprise Value), è aumentato di 25 volte in 10 anni (più del doppio della media europea), trend accelerato nel 2023 in cui è stata registrata una crescita del 27% (7% in Europa). Questa crescita riflette la scalabilità dei modelli di business e l’emergere di realtà con potenziale di ulteriore sviluppo, specialmente nel settore tecnologico. Il valore delle startup italiane nel 2023 è ancora equivalente a quello della Spagna nel 2020, della Francia nel 2016 e della Germania nel 2015, dati che evidenziano un gap temporale nello sviluppo dell’ecosistema. Tuttavia, l’incremento nel numero di startup sostenute dal venture capital in Italia, passate da 726 nel 2013 a 2.983 nel 2023 (+271%), traccia la rotta per un’accelerazione del loro sviluppo. La valutazione media delle startup italiane nel 2023 ha, infatti, superato i 22 milioni di euro, dopo aver registrato il più alto tasso di crescita annuale composto (+19%) del decennio. Paesi come Germania e Francia presentano ancora valutazioni medie quasi doppie rispetto a quelle italiane che si trovano ancora in fasi più iniziali di sviluppo, ma i dati evidenziano come sia in atto un processo di maturazione anche nell’ecosistema italiano. Negli ultimi 5 anni, i fondi di VC in Europa hanno raccolto circa 109 miliardi di euro, registrando una flessione del 32% nel 2023 (anno su anno). Di questi 3,6 miliardi sono stati raccolti in Italia: il Paese appare non solo in significativa crescita (+88% anno su anno), ma anche in controtendenza rispetto all’Europa. Inoltre, il 2023 ha registrato un notevole + 71% anche nella dimensione media dei fondi italiani. Sebbene il mercato italiano stia crescendo, è ancora in ritardo rispetto agli ecosistemi più maturi, ma l’incremento costante nel numero di nuovi fondi (da 3 nel 2019 a 11 nel 2023), unito all’aumento delle loro dimensioni medie, indica un mercato che si sta approfondendo e diversificando, suggerendo una crescente fiducia degli investitori e una gamma più ampia di opportunità di investimento nel Paese. “Abbiamo voluto realizzare un’analisi approfondita che mettesse in luce la strada fin qui fatta dal venture capital italiano e che ci consentisse di mettere a fuoco la sua possibile ulteriore fase di sviluppo – commenta in una nota Andrea Di Camillo, fondatore e managing partner di P101 -. La traiettoria di crescita complessiva dell’ultimo decennio è stata significativa, in termini di volumi, investimenti, creazione di imprese innovative e impatto sull’economia: le oltre 50 società in cui P101 ha investito nel decennio, nello stesso periodo hanno generato ricavi complessivi per 5 miliardi di euro e solo nel 2023 hanno impiegato oltre 5000 persone e generato un fatturato di circa 1,7 miliardi di euro. I dati di settore ci dicono che la costruzione delle fondamenta dell’ecosistema italiano del venture capital è conclusa. Ora dobbiamo guardare avanti, al prossimo decennio, consapevoli della strada che resta da percorrere per recuperare il gap che ancora ci separa da alcuni Paesi europei, ma soprattutto delle sfide che il sistema dovrà affrontare per evolvere ed entrare in una nuova fase di maturità, in cui cambieranno le regole del gioco. Aumenteranno opportunità e competizione, con player internazionali che guardano con crescente interesse al nostro Paese. Nuovi driver, come l’intelligenza artificiale, cambieranno i trend di investimento, sempre più focalizzati sui servizi per le imprese. Aumenteranno le dimensioni dei fondi, degli investimenti e delle startup: le aziende che hanno avuto successo nello scorso decennio mostrano oggi la scalabilità del loro business e sono pronte a fare un salto dimensionale che sempre più spesso le porterà oltre confine. E noi, player del venture capital, dovremo guidare e non subire il cambiamento verso nuovi modelli di business e di offerta, senza mai dimenticare l’obiettivo per cui il settore è nato: contribuire allo sviluppo dell’ecosistema dell’innovazione italiana”. Di seguito, in sintesi, i principali trend relativi all’evoluzione del settore del venture capital italiano ed europeo contenuti nel “State of Italian VC”, report realizzato da P101 con il supporto di Dealroom.

Evoluzione dei round

Nel decennio il venture capital italiano ha investito 3,7 miliardi di euro attraverso round early stage, il cui valore annuo è quintuplicato, passando 102,4 milioni di euro nel 2013 a 515,5 milioni di euro nel 2023. Nonostante gli investimenti early stage nel 2023 siano in calo (-28% anno su anno) questi round restano la spina dorsale del VC italiano (94% nel 23 vs 88% in Europa), anche se la loro incidenza sul totale delle operazioni è in flessione (erano il 97% nel 2019) e si stima possa progressivamente tendere verso la media europea (88%). A fronte del calo dell’incidenza degli investimenti early stage, cresce quella dei round growth stage attraverso cui sono stati investiti circa 2,2 miliardi di euro nel decennio. Nonostante la riduzione dell’ammontare investito nel 2023 (-26% anno su anno), questi hanno mostrato il maggiore tasso di crescita nell’ultimo decennio (+720%), passando da circa 50 milioni di euro nel 2013 a oltre 412 milioni di euro nel 2023. Questo tipo di operazioni sono ancora marginali in Italia (5,6% del totale vs 3% nel 19), ma la loro crescita dimensionale e il costante consolidamento del settore potrebbe progressivamente portare la loro incidenza verso la media europea (10,4% del totale). I round late stage continuano a essere rari in Italia: il valore annuo è passato da 0 a 205 milioni di euro nell’arco del decennio durante il quale sono state realizzate solo 12 operazioni. Queste si sono concentrate negli ultimi 5 anni durante i quali sono stati complessivamente investiti circa 2 miliardi di euro, ammontare che include il picco di 1,2 miliardi di euro del 2022.

Settori

Il 2023 si è caratterizzato per una ricalibrazione degli investimenti da settori che hanno registrato una crescita esplosiva durante la pandemia, come fintech (127,5 milioni di euro nel 23 vs 732,8 milioni nel 22) e sanità (122,8 milioni di euro nel 23 vs 324,3 milioni nel 22), verso tecnologie emergenti e sostenibili come spazio (134 milioni di euro) e energia (147 milioni di euro). Il software per le imprese, da sempre al centro dell’attenzione degli investitori, sale al primo posto della classifica italiana (217,7 milioni di euro nel 23). Gli investimenti in startup legate ai sustainable development goal (SDG), pari a 120 milioni di euro nel 2023, sono cresciuti di 1,6 volte rispetto al 2019, ma restano lontani dal picco del 2022 (250 milioni di euro). Nel 2023 sono, inoltre, aumentati notevolmente gli investimenti in startup B2B che hanno rappresentato l’82% del totale (erano il 54% nel 2021), crescita coerente con il trend di digitalizzazione delle imprese. La concentrazione degli investimenti resta elevata: i primi 5 settori oggetto di investimento in Italia rappresentano oltre il 50% del finanziato totale, e i primi 10 rappresentano oltre l’80%.

Exit

Con l’evolversi dell’ecosistema, anche le exit sono notevolmente aumentate nel decennio. In particolare, sono cresciute esponenzialmente quelle realizzate attraverso M&A, sia per numero di acquisizioni, aumentato di 16 volte nel decennio con un picco storico di 234 nel 2023 (+47% sul 22), sia per numero di buyout (cresciuto 10 volte nell’arco del decennio). Le IPO italiane mostrano un’attività modesta e fluttuante, contrariamente ad un più dinamico panorama europeo. Il mercato delle IPO per le imprese investite dal venture capital in Italia è ancora più statico: nel 2023 sono state solo tre le IPO di aziende supportate da venture capital con focus digitale.

Investitori

Gli investitori italiani continuano a rappresentare la larga maggioranza del venture capital domestico (69% nel 2023). Dal 2020 in poi si è registrata una crescente presenza di investitori europei e nordamericani, passati rispettivamente dal 10% e 5% nel 2020 al 19% e 8% nel 2023. Gli investitori asiatici e del resto del mondo hanno avuto un coinvolgimento minimo e fluttuante. I dati confermano una correlazione tra la dimensione dei round e la presenza di investitori stranieri, in parte dovuta alle dimensioni medie ridotte dei fondi di venture capital italiani e al numero limitato di fondi nazionali concentrati sulla fase di late stage.

Evoluzione dell’ecosistema

L’ecosistema dell’innovazione italiana è in forte sviluppo: negli ultimi cinque anni è quadruplicato il valore degli spin-off universitari italiani (incubatori, acceleratori e reti di venture capital) e nel 2023 i 907 spinoff registrati hanno raggiunto un valore di circa 2 miliardi di euro. I programmi europei Horizon 2020 e Horizon Europe sono stati una fonte importante di sovvenzioni per le università in Italia. Dal 2014 al 2023, circa 7.500 progetti universitari italiani hanno ricevuto un totale di 2,83 miliardi di euro. Si prevede che questa tendenza continuerà, contribuendo in modo significativo alla crescita economica del paese e all’avanzamento tecnologico. La versione integrale del report “State of Italian VC” è disponibile a questo link

© RIPRODUZIONE RISERVATA