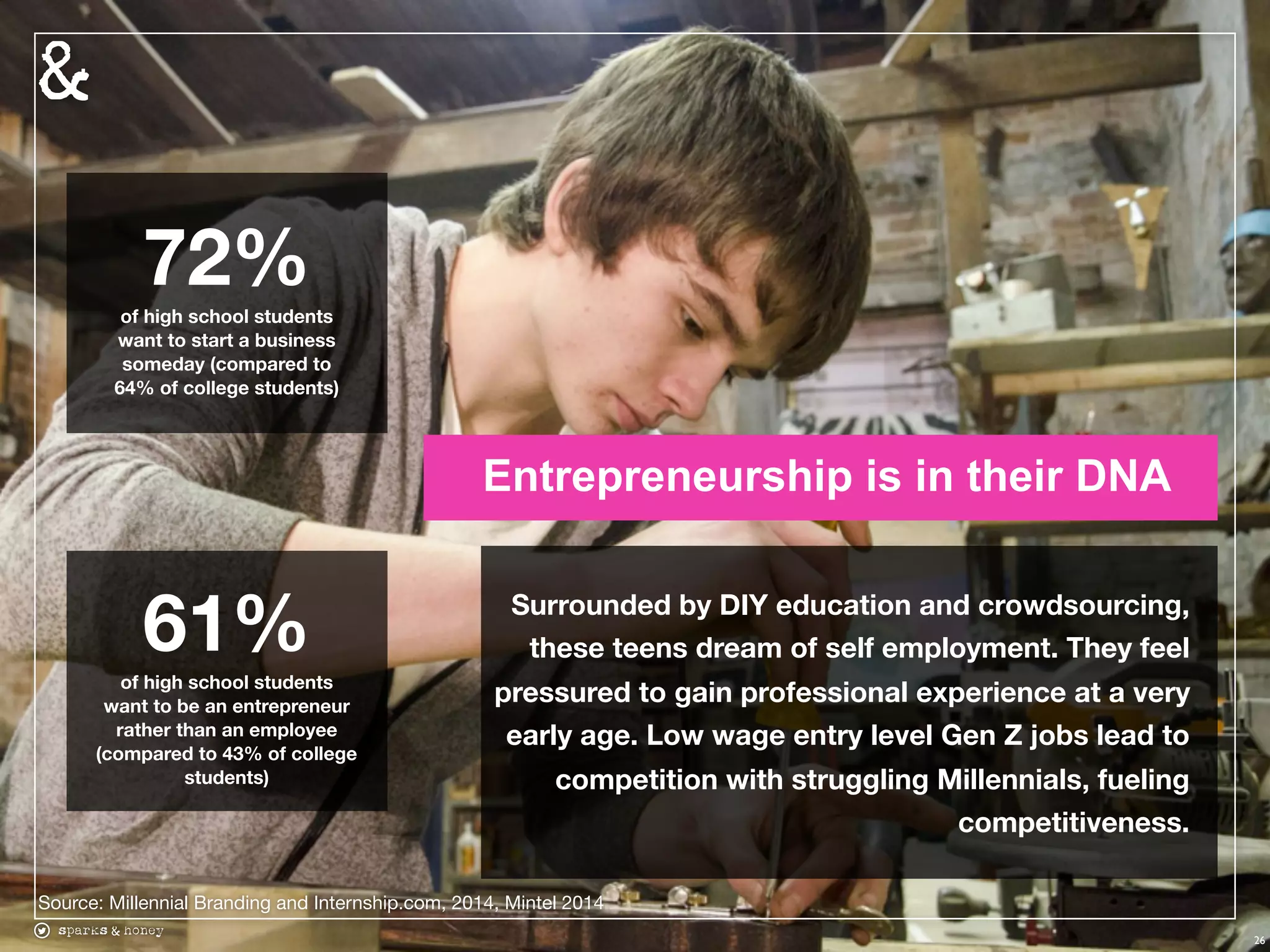

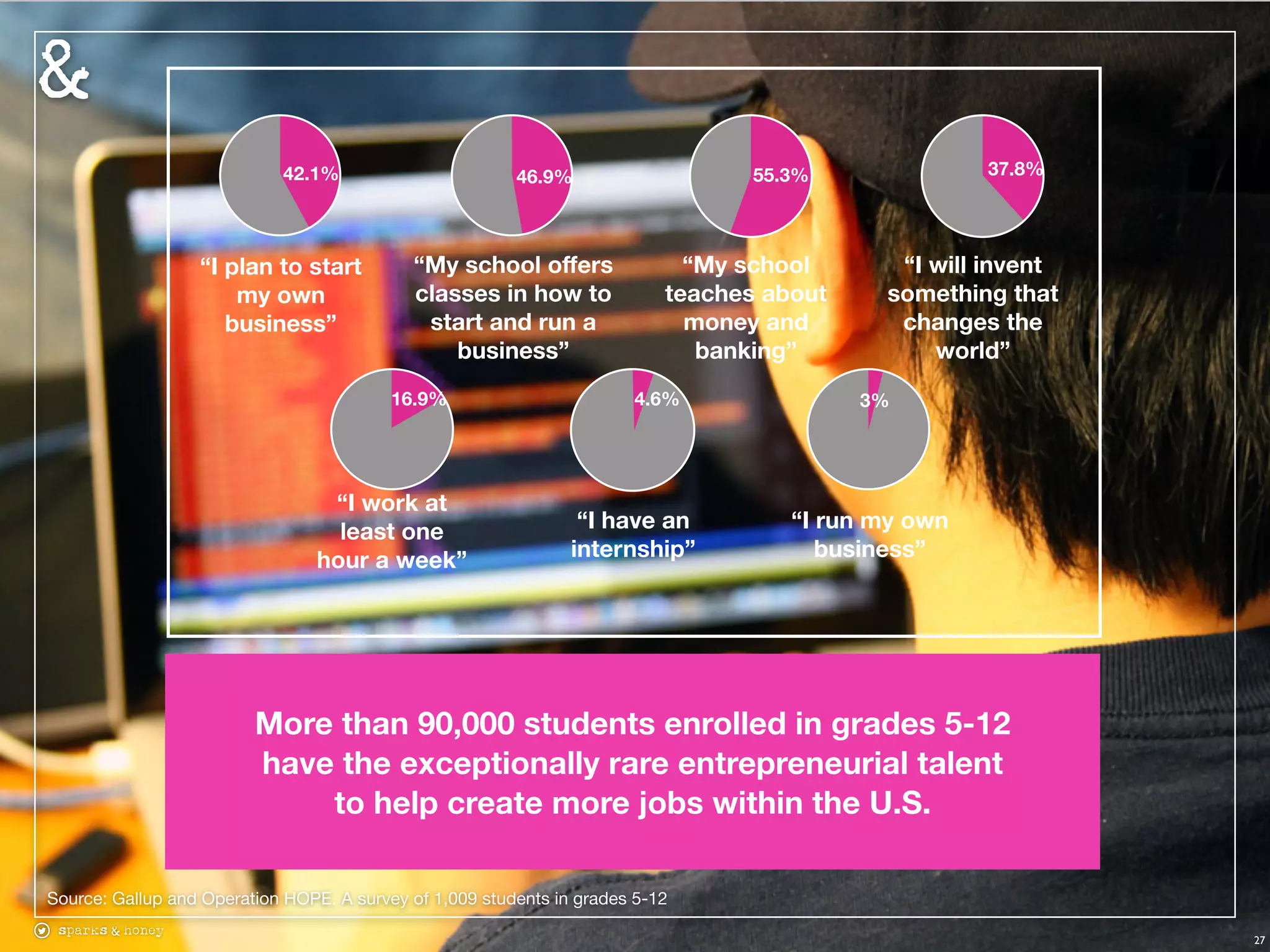

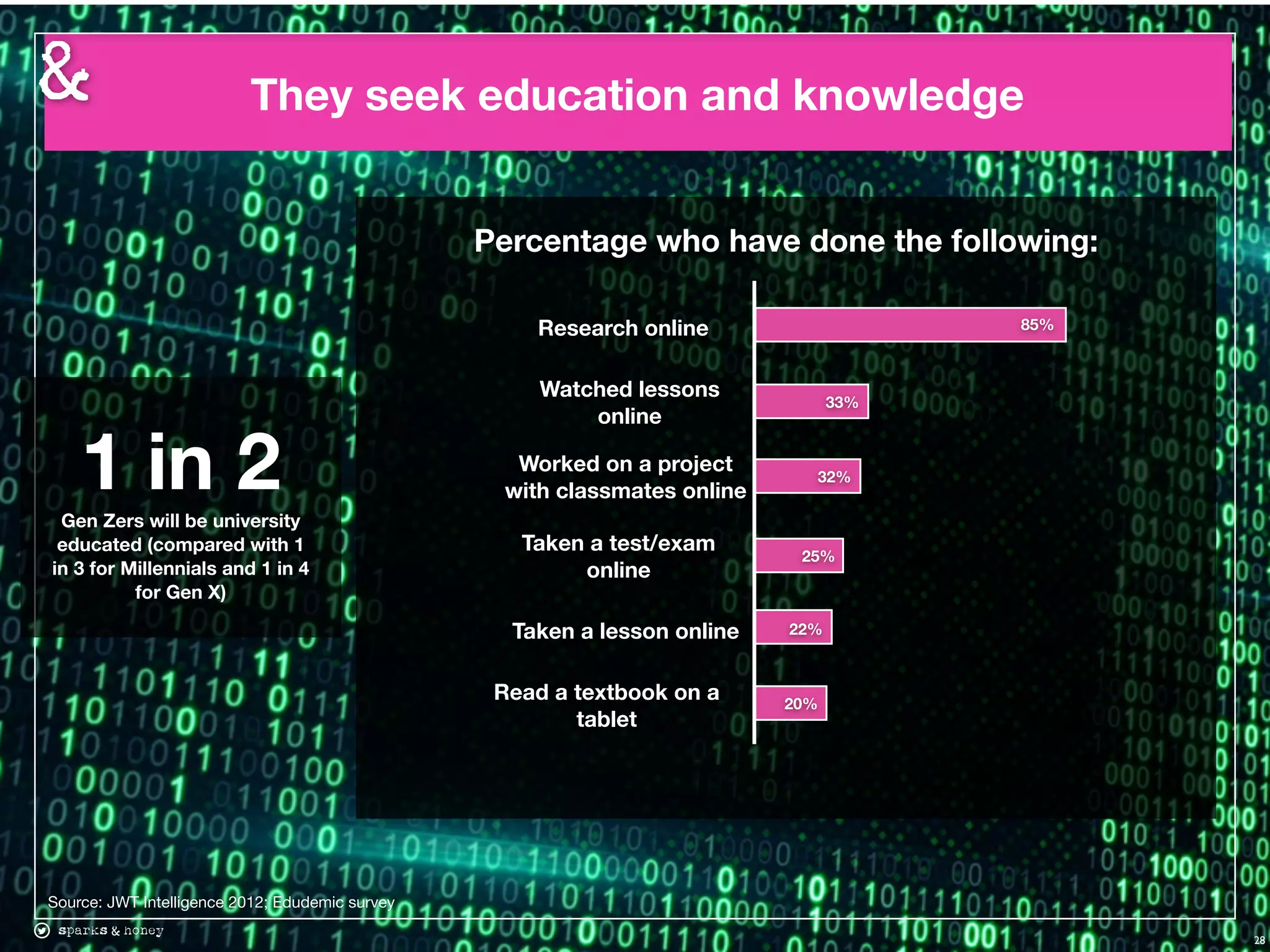

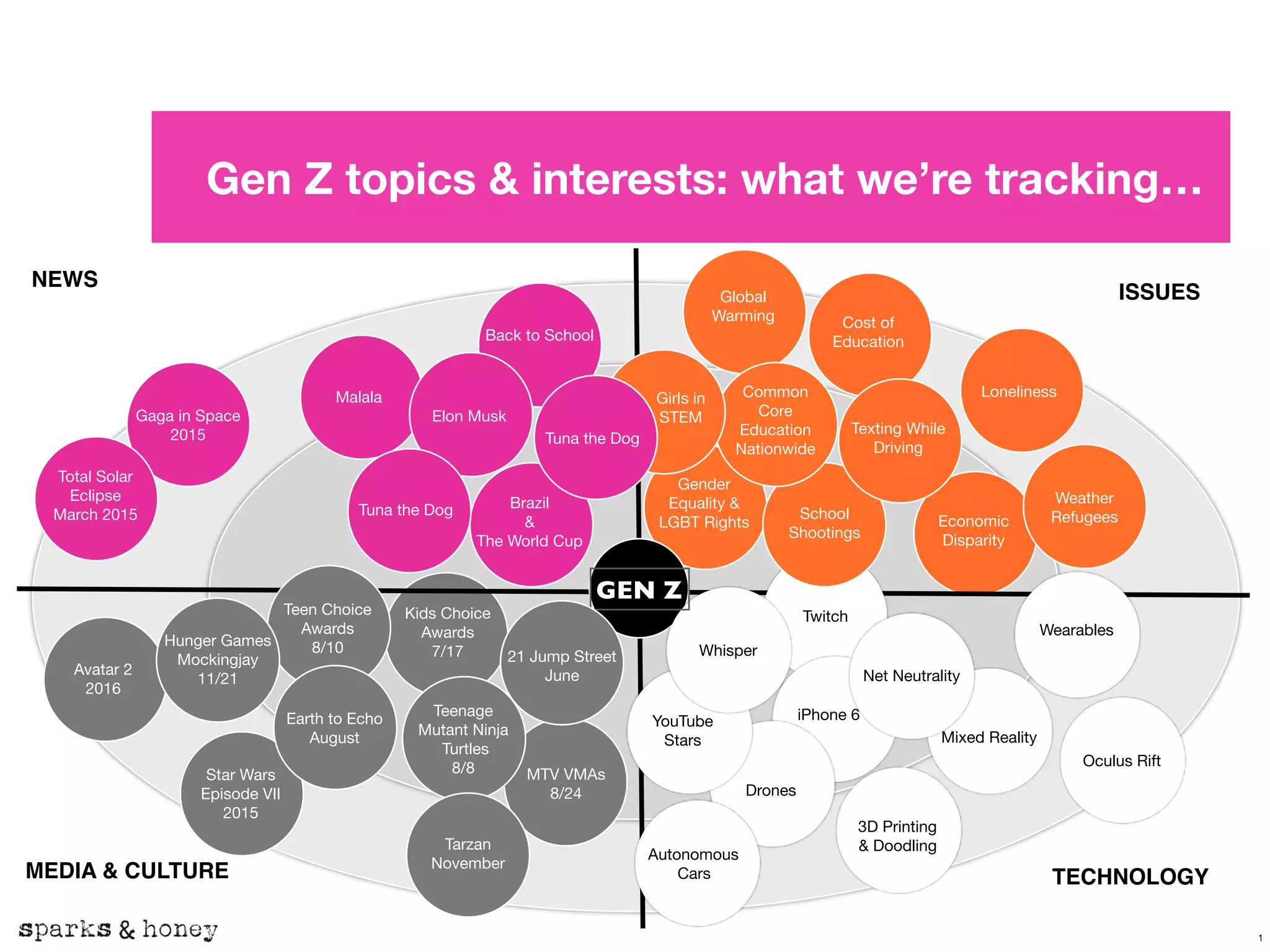

Per coloro che stanno sviluppando un’applicazione, un prodotto o un servizio consumer è il momento di cominciare a capire la Gen Z, cioè la generazione post-millennial. I più adulti di loro sono ormai vicini alla maggiore età e sono molto diversi dalla generazione che li ha preceduti. Sopratutto nell’uso della tecnologia. Nello slideshare che qui proponiamo “Meet Generation Z: Forget Everything You Learned About Millennials”, realizzato da sparks&honey, innovativa agenzia di marketing e comunicazione US, si delineano le caratteristiche della Gen Z: attenti alla web reputation, parsimoniosi, attenti al loro futuro, hanno l’imprenditorialità nel DNA. Per chi fa startup, conoscere questo target, non è solo questione di marketing, ma di “product fit”.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Meet Generation Z: Forget Everything You Learned About Millennials from sparks & honey

© RIPRODUZIONE RISERVATA