Design Economy 2024 è la nuova edizione del report che mette in luce come l’industria del design è importante per l’economia del Paese, non solo in termini industriali, di produzione, di export, di creazione di posti di lavoro, ma anche in termini di cultura, di formazione, di adozione delle tecnologie, di innovazione e di sostegno attivo ai temi della sostenibilità e dell’inclusione.

Il report è stato realizzato da Fondazione Symbola insieme a Deloitte Private, POLI.design, ADI e in collaborazione con Comieco, AlmaLaurea, CUID, con il patrocinio del ministero degli Affari Esteri e della Cooperazione Internazionale e del ministero delle Imprese e del made in Italy.

Obiettivo è accrescere la consapevolezza del valore del design per la competitività del sistema produttivo nazionale e alla presentazione del rapporto presso l’ADI Design Museum di Milano hanno partecipato Ermete Realacci, presidente della Fondazione Symbola; Ernesto Lanzillo, Deloitte private leader Italia; Luciano Galimberti, presidente ADI; Cabirio Cautela, CEO POLI.design; Domenico Sturabotti, direttore della Fondazione Symbola; Antonio Grillo, design director Tangity Design Studio – NTT Data; Maria Porro, presidente Salone del Mobile; Marco Maria Pedrazzo, designer manager; Susanna Sancassani, managing director METID – Politecnico di Milano; Francesco Zurlo, preside della Scuola del design Politecnico di Milano; Lorenzo Bono, responsabile Ricerca e sviluppo Comieco; Adolfo Urso, ministro delle Imprese e made in Italy.

“La leadership italiana nel design conferma il suo ruolo importante come infrastruttura immateriale del made in Italy e protagonista nella sfida della sostenibilità. Nel pieno di una transizione verde e digitale – dichiara Ermete Realacci, presidente della Fondazione Symbola in una nota – il design è chiamato nuovamente a dare forma, senso e bellezza al futuro. Molti aspetti della nostra vita, così come molti settori, mutano: dalla metamorfosi della mobilità verso modelli condivisi, interconnessi ed elettrici, ai processi di decarbonizzazione e dell’economia circolare che stanno cambiando l’industria e le relazioni di filiera. I prodotti, in un contesto di risorse scarse, dovranno necessariamente essere riprogettati per diventare più durevoli, riparabili, riutilizzabili. Il rapporto tra design e sostenibilità è alla base del nuovo Bauhaus europeo lanciato dalla presidente Von der Leyen per contribuire alla realizzazione del Green Deal europeo e anche per questo l’Italia ne è una naturale protagonista. Perché, come scritto nel Manifesto di Assisi, affrontare con coraggio la crisi climatica non è solo necessario ma rappresenta una grande occasione per rendere la nostra economia e la nostra società più a misura d’uomo e per questo più capaci di futuro”.

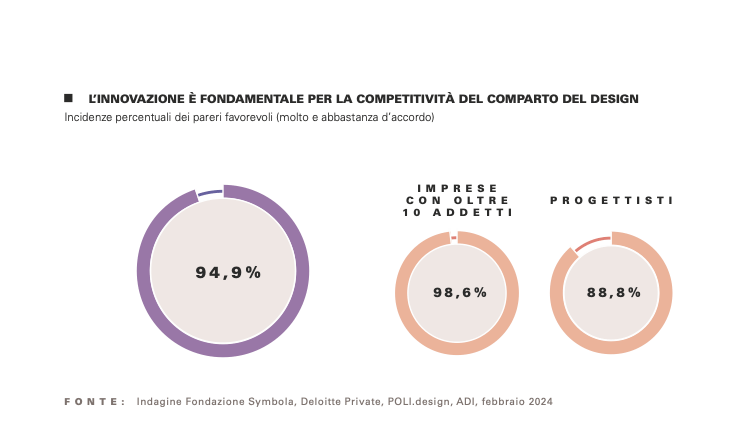

“L’Italia rappresenta il cuore pulsante del design europeo vantando primati tra i 27 paesi UE in termini di addetti e fatturato del comparto. A distinguere il nostro Paese, oltre al primato dimensionale, c’è anche il livello di innovazione del design made in Italy, che è ormai ritenuto un elemento fondamentale per la competitività – commenta Ernesto Lanzillo, partner e leader di Deloitte Private in Italia -. Per mantenere il vantaggio competitivo detenuto finora, le imprese e i progettisti del Design Made in Italy dovranno anche investire nell’intelligenza artificiale, una tecnologia dal potenziale straordinario che viene già sperimentata dalle aziende più all’avanguardia del settore e per la quale le competenze dei designer diventeranno sempre più importanti per mantenere un approccio human-centered”.

“Siamo stati per anni abituati a interpretare il ruolo – dice Cabirio Cautela, CEO Poli.design – e l’attività di un designer in chiave soprattutto manifatturiera. In uno scenario in profondo mutamento stiamo osservando invece l’emersione di figure di designer che operano come creatori di contenuti digitali, designer che manipolano aspetti organizzativi una volta appannaggio solo delle risorse umane o designer legati a nuovi ambiti come la biologia – il bio-designer – o la giurisprudenza, come il legal designer. Come POLI.design cerchiamo sempre un equilibrio tra opportunità formative legate alle industrie tradizionali e iniziative che anticipano la formazione professionisti del domani, pronti già oggi ad entrare in contesti competitivi che lavorano sulla frontiera dell’innovazione e della sperimentazione”.

“La conoscenza tempestiva e la lettura qualitativa dei dati sul design italiano – aggiunge Luciano Galimberti, presidente ADI – sulla sua consistenza economica, sulle aziende che lo praticano e sulla formazione dei suoi professionisti sono un presupposto fondamentale per ogni interpretazione affidabile dei fenomeni che lo caratterizzano anno dopo anno. Per questo ADI, che del design italiano è un osservatorio diretto, partecipa con impegno al lavoro di valutazione qualitativa da cui nasce Design Economy, uno strumento efficace per raggiungere l’obiettivo centrale dell’associazione: la diffusione della cultura del progetto nel mondo della produzione e della vita sociale”.

L’economia del design in Italia e in Europa

Il settore conta 41.908 mila operatori nel settore del design, articolati tra 24.596 liberi professionisti e lavoratori autonomi e 17.312 imprese, che hanno generato un valore aggiunto pari a 3,14 miliardi con 63.485 mila occupati. Le imprese si distribuiscono su tutto il territorio nazionale, con una particolare concentrazione nelle aree di specializzazione del made in Italy e nelle regioni Lombardia, Veneto, Emilia Romagna e Piemonte, dove si localizza il 60% delle imprese. È relativamente al fatturato delle imprese che l’Italia dà il meglio di sé, registrando la migliore performance tra i Paesi UE, davanti agli ottimi risultati comunque conseguiti anche da Francia, Spagna e Polonia. In un solo anno, infatti, tra il 2021 e il 2022, le vendite del settore sono cresciute del +27,1%, ovvero quasi il doppio della media comunitaria (+14,4%).

La capitale del design italiano è Milano: il capoluogo lombardo è capace di concentrare il 18% del valore aggiunto del settore sul territorio nazionale. Milano è anche sede del Salone del Mobile e del Fuorisalone, la più grande manifestazione al mondo dedicata al design. Questa tendenza fa il paio con quella generale, visto che le imprese e i professionisti del design svolgono le loro attività prevalentemente nei centri metropolitani, dove hanno la possibilità di godere di una maggiore visibilità nazionale e internazionale.

La distribuzione regionale dei dati fa emergere la forte concentrazione di attività del design in Lombardia e nello specifico della provincia di Milano. Il territorio lombardo raccoglie infatti il 29,4% delle imprese italiane, il 32,7% del valore aggiunto e il 27,7% dell’occupazione complessiva. Si confermano a seguire altre tre regioni settentrionali: il Veneto (seconda per quota di imprese 11,4%, terza per valore aggiunto, 11,4% e terza per occupazione, 11,7%), l’Emilia Romagna (terza per quota di imprese, 10,5%, ma seconda per valore aggiunto, 13,5% e occupazione, 13,3%) e il Piemonte (quarta per quota di imprese, 8,3%, quarta per valore aggiunto, 10,9% e quarta per occupazione, 11,0%).

Se la Lombardia è in testa tra le regioni, Milano lo è tra le province e conferma la posizione rilevata nei precedenti rapporti: l’area concentra il 14,4% delle imprese il 18,8% del valore aggiunto prodotto e il 13,3% dell’occupazione nazionale.

Al secondo posto della classifica per numero di imprese emerge la provincia di Roma (6,6%), terza per prodotto (5,4%) e per occupazione (5,9%), a cui segue Torino (5,0% ma seconda per valore aggiunto, 7,2% e occupazione, 7,1%), Firenze (quarta per quota di imprese, 3,1%, quinta per valore aggiunto, 2,9% e settima per occupazione, 2,6%), Bologna (quinta per quota di imprese, 2,8%, quarta per valore aggiunto, 3,7% e occupazione, 3,6%).

Design e transizione verde

Il tema della sostenibilità ambientale emerge come rilevante per il settore: il livello di competenza diffuso evidenzia valori medio-alti per la quasi totalità degli operatori intervistati (88,0%, valore in crescita rispetto all’86,9% del precedente rapporto), con un picco del 96,4% per le imprese oltre 10 addetti. A conferma del rilievo del tema, ben l’74,8% dei soggetti intervistati ne sottolinea l’importanza nei progetti in corso.

Considerando l’insieme delle imprese e dei progettisti intervistati, circa un terzo è impegnato attualmente in attività inerenti alla progettazione di packaging, valore che arriva al 50% se consideriamo i soli progettisti. Guardando ai materiali di riferimento, la carta o materiali a prevalenza di carta (53,2% dei casi) risulta oggi la scelta principale, e lo rimane anche per le realizzazioni del prossimo futuro, anche se con un trend in diminuzione. A seguire troviamo la progettazione di packaging effettuata impiegando materiali in plastica o a prevalenza plastica (12,8%). Anche con riferimento ai materiali transitori (allestimenti temporanei, cartellonistica ecc.), sono la carta e i materiali a prevalenza carta ad essere maggiormente utilizzati (23,4%).

Tra gli impieghi in crescita spiccano i materiali di origine bio-based (famiglia di materiali o prodotti prevalentemente polimerici che derivano da biomassa vegetale) con una quota di impiego più che raddoppiata nelle previsioni di utilizzo nei prossimi tre anni, passando da 9,2% a 19,9%. Nella scelta di carta e cartone come materiali di progetto sostenibili viene sottolineata in particolare dagli operatori del design l’importanza della certificazione degli stessi come provenienti da foreste gestite in modo sostenibile (FSC, PEFC, ecc.), sottolineata da quasi la metà degli intervistati (47,0%).

Professioni emergenti del design

Novità di questa edizione è l’approfondimento volto a individuare le figure emergenti legate al design in Italia. Lo studio ha portato all’individuazione di 20 nuove figure professionali emergenti che evidenziano come il campo del design si intrecci con l’innovazione, l’organizzazione e le tecnologie, confermando la natura mutevole e interdisciplinare del progettista.

L’Italia segue una tendenza globale che vede i designer spostarsi in ambiti diversi da quelli tradizionali della progettazione, a dimostrazione che le competenze del mondo della progettazione sono versatili e applicabili ad una vasta gamma di nuovi settori emergenti. In parallelo, anche le figure tradizionali della progettazione legate al disegno industriale, architettura, arredo, moda – sono in trasformazione ibridando competenze tradizionali legate al progetto con quelle di marketing, organizzazione e strategia aziendale, tecnologie avanzate.

Tra le figure emergenti del design, quelle con cui ha maggiore familiarità il segmento dei progettisti, troviamo professioni transdisciplinari come il material designer, il designer per l’accessibilità e l’inclusione e il design engineer. Diversamente, le imprese hanno maggiore familiarità con figure più verticali e specifiche quali il digital content strategiste l’information designer. Sia i progettisti che le imprese sono concordi sulla rilevanza della figura emergente del prompt designer/designer for AI, in grado di creare un ponte tra tecnologia ed esigenze pratiche dei clienti.

La formazione

Nell’anno accademico 2022/2023 hanno attivato corsi di studio in discipline del design 95 istituti, 3 in più rispetto la precedente rilevazione. Tra questi ci sono 30 Università (di cui 20 pubbliche e 10 private) 26 Altri Istituti autorizzati a rilasciare titoli AFAM, 20 Accademie di Belle Arti, 13 Accademie Legalmente Riconosciute e 6 ISIA, per un totale di 344 corsi di studio, distribuiti in vari livelli formativi e in diverse aree di specializzazione. Rispetto all’anno precedente, cresce del 5% il numero di corsi accreditati e attivati e del 3% il numero degli istituti, in particolare nel caso delle Università e delle Accademie di Belle Arti e Legalmente Riconosciute. A crescere non sono solo gli istituti e i corsi attivati ma anche la domanda e il numero degli studenti pari a 16.423, cioè l’8,6% in più rispetto al precedente anno accademico.

Questa crescita è calmierata dagli ingressi contingentati in quasi tutte le tipologie di istituti. Per esempio, per i corsi di laurea universitari, la maggior parte sottoposti al vincolo del numero programmato, aumenta il numero di iscrizioni al test di ingresso che supera di quattro volte i posti disponibili, con una media nazionale di 2,5 domande per ciascun posto e punte di oltre 6 nel nord Italia. Rapporto costante negli anni nonostante la crescita dei corsi di studio attivi. L’analisi della distribuzione geografica degli istituti e degli studenti iscritti al primo anno offre una fotografia dei luoghi della formazione del design. In generale, si conferma un’ampia diffusione su tutto il territorio italiano con diversi livelli di concentrazione. Sebbene in numeri assoluti questa sia maggiore al Nord (40% di istituti e 56% di studenti), la dinamica di crescita dei nuovi studenti iscritti premia in particolar modo il Centro (+25,6% nell’ultimo biennio e +16,5% nell’ultimo anno) e il Sud e le Isole (+13,6% rispetto allo scorso anno).

Digitale e intelligenza artificiale

Tra le tecnologie considerate più rilevanti dal settore spicca l’extended reality (40,6%) che, con i suoi strumenti immersivi, abilita nuove forme collaborative, incoraggiando la creatività, migliorando la formazione e aprendo nuove opportunità di business. Segue l’intelligenza artificiale predittiva e generativa (37,7%), per la sua capacità di supportare e rendere più efficiente l’attività di progettazione, automatizzandone alcune fasi, generando idee e concept, simulazioni e prototipi avanzati.

Se oggi il livello di competenza tecnologica dei progettisti appare elevato, complessivamente 83% degli intervistati nel report lo giudica medio o alto, la preparazione sulle tecnologie basate sull’IA risulta nel complesso ancora limitata, in linea con il contesto nazionale: solo il 45% valuta il suo livello di conoscenza come medio-alto. La limitata comprensione del funzionamento e delle opportunità derivanti dall’introduzione dell’IA si traduce attualmente in un ridotto utilizzo nella progettazione: solo poco più di 3 rispondenti su 10 ne fanno abituale ricorso. Tra gli ostacoli alla diffusione dell’IA generativa abbiamo barriere linguistiche, i software tendono a fornire risultati più accurati se interrogati nella lingua di programmazione, e anagrafiche, l’età media dei progettisti è spesso inversamente proporzionale alle competenze informatiche.

I vantaggi nell’uso dell’IA sono ottimizzazione dei tempi di sviluppo dei progetti (42,0%), maggiore personalizzazione dei prodotti, migliori servizi ed esperienza d’uso (37,7%). Un valore legato alla complementarietà e sinergia tra le due intelligenze: umana e artificiale.

Il rapporto è liberamente scaricabile su sito della Fondazione Symbola

© RIPRODUZIONE RISERVATA