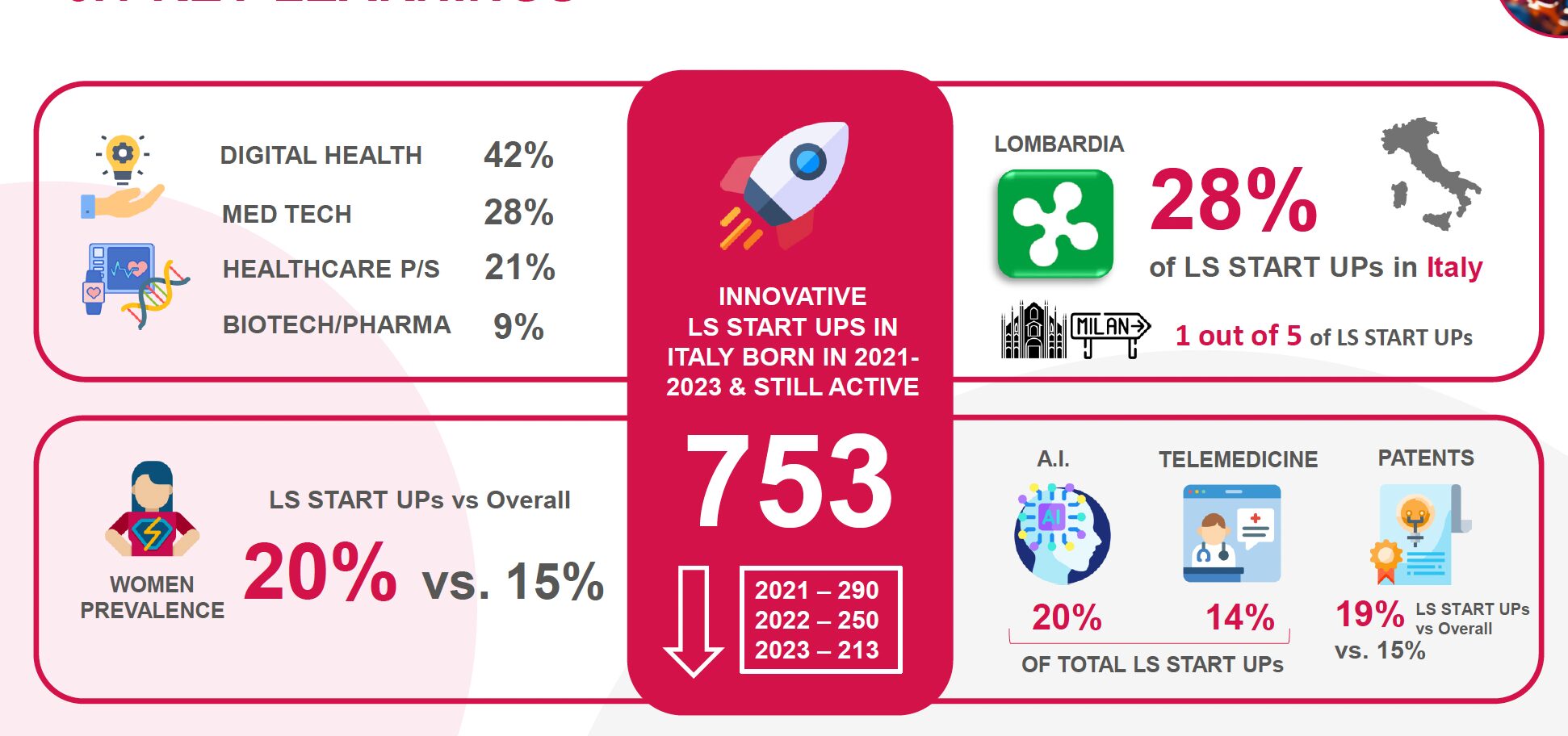

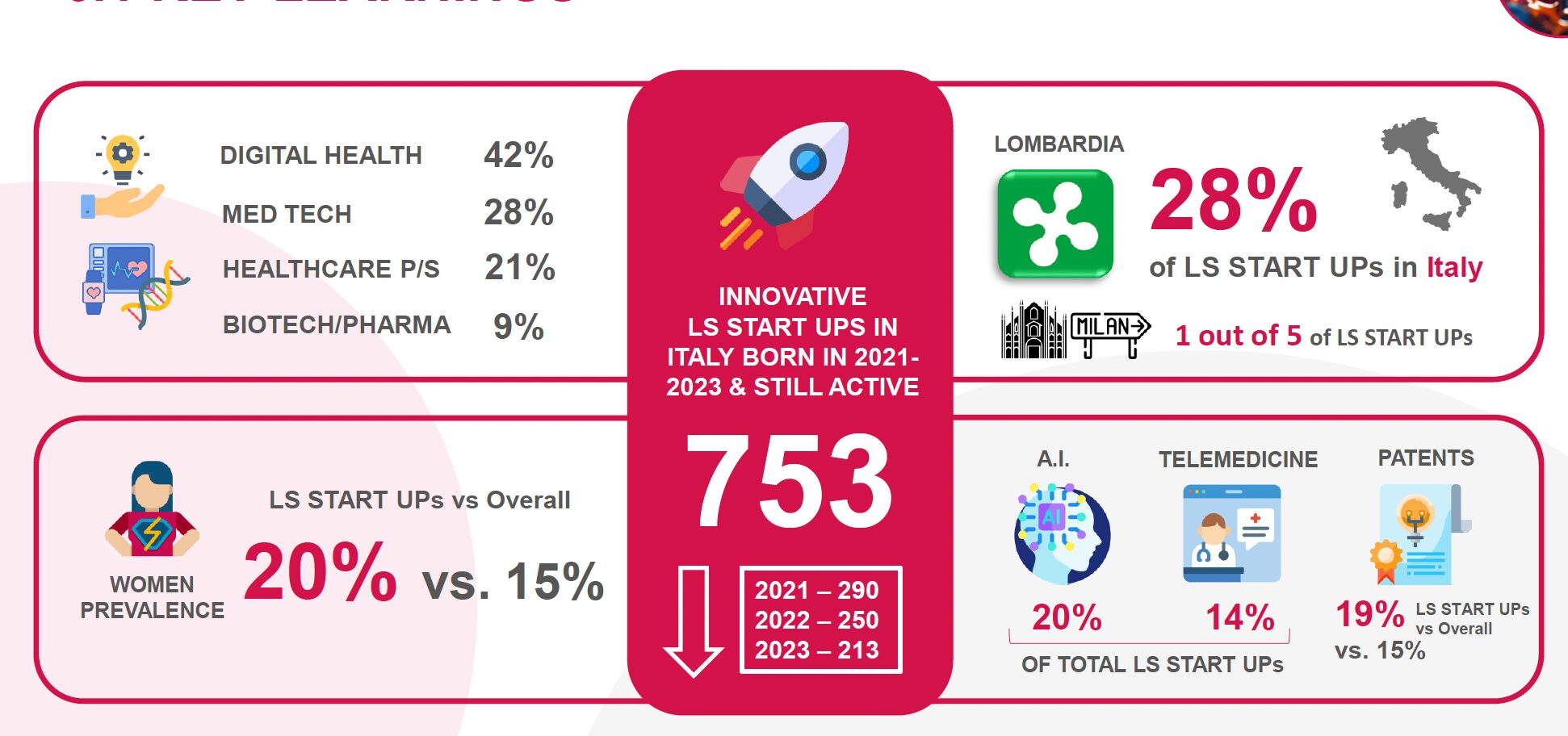

Listup, l’Osservatorio di ricerca pluriennale realizzato da Indicon rende noti i risultati dell’ecosistema italiano delle startup in ambito life science. L’Osservatorio, prodotto in collaborazione con Growth Capital, Italian Tech Alliance e InnovUp, gode del patrocinio di Angel4Woman, Assolombarda, Club degli Investitori, Cluster lombardo scienze della vita e IAB – Italian Angel for Biotech. Dalla ricerca, riferita al triennio 2021-2023, emerge che le nuove startup attive nel settore life science sono complessivamente 753 e rappresentano il 9,5% del totale di quelle nate complessivamente in questo periodo. Gli ambiti in cui operano queste nuove startup sono quello del digital health (42%), seguito dal medtech (28%), healthcare product/service (21%) e, a chiudere, il biotech/pharma (9%). Nonostante questi segmenti abbiano registrato una flessione tra il 2021 e il 2023 (digital health -36% rispetto al 2021, healthcare product/service -32%, biotech/pharma -21% e medtech -9%), due di questi – il medtech e il biotech/pharma – presentano segnali di ripresa nel 2023 rispetto al 2022, con una crescita rispettivamente del 17% e del 21%. A livello geografico, il 28% delle startup sono localizzate in Lombardia, il 13% nel Lazio, il 12% in Campania (12%), l’8% in Emilia-Romagna e il 7% in Piemonte. Di quelle presenti in Lombardia (pari al 20% delle startup life science presenti in Italia), il 73% è riconducibile alla Città metropolitana di Milano. Il 12% sono invece riconducibili alla Città metropolitana di Roma Capitale, il 6% a quella di Napoli e il 5% a quella di Torino. L’Emilia-Romagna presenta invece una distribuzione territoriale delle nuove startup uniforme su tutto il territorio regionale, senza che una città prevalga sulle altre.  Delle 753 startup in ambito life science, 150 sono proprietarie o usufruiscono di tecnologie basate sull’intelligenza artificiale: di queste, il 67% appartiene al verticale digital health e il 21% al medtech. L’utilizzo dell’AI da parte delle startup life science rappresenta un trend in progressiva crescita, con un tasso di utilizzo che è cresciuto dal 17% del 2021 al 24% del 2023. Sono invece 105 quelle che fanno leva sulla tecnologia della telemedicina, pari al 14% sul totale del triennio, e sono riconducibili al settore del digital health per la quasi totalità (96 startup, pari al 91%). Un trend, questo, che risulta invece in flessione sia nel triennio che, in particolare tra il 2022 e il 2023. Il settore life science registra un significativo numero di startup che possiedono brevetti e/o software registrati, pari al 19% del totale, una percentuale più alta della media dell’ecosistema delle startup innovative in generale, dove questo valore si attesta al 15%. La macrocategoria che in percentuale detiene il maggior numero di brevetti o software registrati è il medtech, con il 28%. Per il biotech/pharma il dato si attesta sul 25%, seguito dall’healthcare product/service con il 16% e a dal digital health con il 13%. Nell’universo delle startup life science un’azienda su 5 (20%) registra team composti prevalentemente (quota maggiore del 50%) da donne, contro una percentuale di tutte le startup innovative che si attesta sul 15%. Le startup con team composti prevalentemente da under 35 sono invece il 19%, un dato leggermente inferiore di quanto si registra per l’intero ecosistema italiano delle startup, dove il dato sale al 22%. Il rapporto è stato presentato in un evento a cui hanno partecipato Simona Loizzo, della XII Commissione (Affari sociali) della Camera dei deputati e presidente dell’intergruppo parlamentare sulla sanità digitale e le terapie digitali, Elena Paola Lanati, CEO e fondatrice di Indicon Società Benefit; Fabio Mondini de Focatiis, founding partner di Growth Capital; Francesco Cerruti, direttore generale di Italian Tech Alliance e Giorgio Ciron, direttore di InnovUp e poi Alessia Cappello, assessora allo Sviluppo economico e politiche del lavoro del Comune di Milano; Fiorenza Lipparini, direttrice dell’Associazione Milano&Partners; Valeria Glorioso, direttrice del Centro Studi di Confindustria dispositivi medici; Jacopo Murzi, componente della giunta di Farmindustria; Marica Nobile, direttrice di Federchimica Assobiotec e Luca Ravagnan, consigliere del Cluster Lombardo scienze della vita, Lucia Faccio, partner di Sofinnova Partners e Ettore Rizzo, co-fondatore di EnGenome. “Abbiamo voluto creare questo osservatorio per contribuire alla crescita dell’ecosistema del settore life science. La nostra ricerca conferma che anche le startup innovative life science rappresentano il 10% del totale, in linea con il peso che hanno le corporate life science sul PIL italiano – spiega in una nota Elena Paola Lanati – . Il nostro report evidenzia l’importanza della digital health, anche se negli ultimi due anni osserviamo un ritorno di interesse verso ambiti più tradizionali come i dispositivi medici e le biotecnologie. La Lombardia è la Silicon Valley italiana, con più di una su quattro startup. È incoraggiante notare che una startup su cinque in questo settore è a guida femminile. Ci auguriamo che questo lavoro possa assistere i decisori nel capire l’importanza strategica, il potenziale e la necessità di investire in life science in modo competitivo rispetto ad altri Paesi, soprattutto concentrando gli investimenti nella costruzione di un ecosistema forte e competitivo a livello globale, considerando che i nostri investimenti in venture capital sono attualmente tra i più bassi in Europa”. “I dati che emergono da questo osservatorio sono interessanti perché confermano il trend che oggi vede gli investitori principalmente focalizzati in quei settori che hanno un impatto reale e concreto sul miglioramento delle condizioni di vita delle persone, e il life science è uno di questi – spiega Francesco Cerruti -. Il comparto italiano delle Life Science sarà uno dei driver di crescita dell’economia italiana dei prossimi anni anche grazie alla crescente importanza della ricerca scientifica, per questo è fondamentale continuare a sostenere le startup di questo comparto cercando di attrarre anche l’interesse di investitori internazionali per fare in modo che ci sia una maggiore disponibilità di risorse per sostenerne la crescita”. “Le startup life science, insieme a quelle deeptech, hanno registrato una cresciuta esponenziale degli investimenti raccolti nel 2023 e tutto ci fa pensare che accadrà lo stesso anche nel 2024. Pertanto, iniziative di valore come l’Osservatorio Listup possono accendere un faro su un settore trainante dell’economia dell’intero Paese, caratterizzato da rilevantissimi investimenti in ricerca e sviluppo e dove la collaborazione tra le startup e le corporate è assolutamente fondamentale – commenta Giorgio Ciron – . In Italia l’economia delle scienze della vita vale circa il 10,5% del PIL, un’eccellenza a livello europeo, grazie alla produzione e all’export di prodotti farmaceutici e ad un sistema sanitario universalistico che riesce a dare accesso a cure di eccellenza oltre che ad una quantità di dati molto significativa che può essere una leva fondamentale per lo sviluppo di nuove cure e nuove tecnologie. In sintesi, le scienze della vita “made in Italy” sono da sempre sinonimo di innovazione e l’innovazione “made in Italy” passa anche dalle scienze della vita, per questo è un comparto in cui dobbiamo e possiamo fare la differenza.” “Con una raccolta di 186 milioni su 34 round, il settore del life science si posiziona come il terzo per ammontare e il quinto per numero di round nel 2023. Sebbene il numero di round sia rimasto stabile negli ultimi 3 anni, l’ammontare ha registrato un incremento del 36%, portando a un notevole aumento delle dimensioni medie dei round. È interessante notare che la maggioranza dei round (circa un terzo) si verifica nel biotech, verticale che ha registrato una significativa crescita in termini di funding, quintuplicando l’ammontare degli investimenti dal 2021 al 2023. Questa tendenza, in contrasto con la stabilità dell’ecosistema degli ultimi due anni, dimostra una notevole crescita nel settore sia in termini di media che di funding”, dice Fabio Mondini de Focatiis.

Delle 753 startup in ambito life science, 150 sono proprietarie o usufruiscono di tecnologie basate sull’intelligenza artificiale: di queste, il 67% appartiene al verticale digital health e il 21% al medtech. L’utilizzo dell’AI da parte delle startup life science rappresenta un trend in progressiva crescita, con un tasso di utilizzo che è cresciuto dal 17% del 2021 al 24% del 2023. Sono invece 105 quelle che fanno leva sulla tecnologia della telemedicina, pari al 14% sul totale del triennio, e sono riconducibili al settore del digital health per la quasi totalità (96 startup, pari al 91%). Un trend, questo, che risulta invece in flessione sia nel triennio che, in particolare tra il 2022 e il 2023. Il settore life science registra un significativo numero di startup che possiedono brevetti e/o software registrati, pari al 19% del totale, una percentuale più alta della media dell’ecosistema delle startup innovative in generale, dove questo valore si attesta al 15%. La macrocategoria che in percentuale detiene il maggior numero di brevetti o software registrati è il medtech, con il 28%. Per il biotech/pharma il dato si attesta sul 25%, seguito dall’healthcare product/service con il 16% e a dal digital health con il 13%. Nell’universo delle startup life science un’azienda su 5 (20%) registra team composti prevalentemente (quota maggiore del 50%) da donne, contro una percentuale di tutte le startup innovative che si attesta sul 15%. Le startup con team composti prevalentemente da under 35 sono invece il 19%, un dato leggermente inferiore di quanto si registra per l’intero ecosistema italiano delle startup, dove il dato sale al 22%. Il rapporto è stato presentato in un evento a cui hanno partecipato Simona Loizzo, della XII Commissione (Affari sociali) della Camera dei deputati e presidente dell’intergruppo parlamentare sulla sanità digitale e le terapie digitali, Elena Paola Lanati, CEO e fondatrice di Indicon Società Benefit; Fabio Mondini de Focatiis, founding partner di Growth Capital; Francesco Cerruti, direttore generale di Italian Tech Alliance e Giorgio Ciron, direttore di InnovUp e poi Alessia Cappello, assessora allo Sviluppo economico e politiche del lavoro del Comune di Milano; Fiorenza Lipparini, direttrice dell’Associazione Milano&Partners; Valeria Glorioso, direttrice del Centro Studi di Confindustria dispositivi medici; Jacopo Murzi, componente della giunta di Farmindustria; Marica Nobile, direttrice di Federchimica Assobiotec e Luca Ravagnan, consigliere del Cluster Lombardo scienze della vita, Lucia Faccio, partner di Sofinnova Partners e Ettore Rizzo, co-fondatore di EnGenome. “Abbiamo voluto creare questo osservatorio per contribuire alla crescita dell’ecosistema del settore life science. La nostra ricerca conferma che anche le startup innovative life science rappresentano il 10% del totale, in linea con il peso che hanno le corporate life science sul PIL italiano – spiega in una nota Elena Paola Lanati – . Il nostro report evidenzia l’importanza della digital health, anche se negli ultimi due anni osserviamo un ritorno di interesse verso ambiti più tradizionali come i dispositivi medici e le biotecnologie. La Lombardia è la Silicon Valley italiana, con più di una su quattro startup. È incoraggiante notare che una startup su cinque in questo settore è a guida femminile. Ci auguriamo che questo lavoro possa assistere i decisori nel capire l’importanza strategica, il potenziale e la necessità di investire in life science in modo competitivo rispetto ad altri Paesi, soprattutto concentrando gli investimenti nella costruzione di un ecosistema forte e competitivo a livello globale, considerando che i nostri investimenti in venture capital sono attualmente tra i più bassi in Europa”. “I dati che emergono da questo osservatorio sono interessanti perché confermano il trend che oggi vede gli investitori principalmente focalizzati in quei settori che hanno un impatto reale e concreto sul miglioramento delle condizioni di vita delle persone, e il life science è uno di questi – spiega Francesco Cerruti -. Il comparto italiano delle Life Science sarà uno dei driver di crescita dell’economia italiana dei prossimi anni anche grazie alla crescente importanza della ricerca scientifica, per questo è fondamentale continuare a sostenere le startup di questo comparto cercando di attrarre anche l’interesse di investitori internazionali per fare in modo che ci sia una maggiore disponibilità di risorse per sostenerne la crescita”. “Le startup life science, insieme a quelle deeptech, hanno registrato una cresciuta esponenziale degli investimenti raccolti nel 2023 e tutto ci fa pensare che accadrà lo stesso anche nel 2024. Pertanto, iniziative di valore come l’Osservatorio Listup possono accendere un faro su un settore trainante dell’economia dell’intero Paese, caratterizzato da rilevantissimi investimenti in ricerca e sviluppo e dove la collaborazione tra le startup e le corporate è assolutamente fondamentale – commenta Giorgio Ciron – . In Italia l’economia delle scienze della vita vale circa il 10,5% del PIL, un’eccellenza a livello europeo, grazie alla produzione e all’export di prodotti farmaceutici e ad un sistema sanitario universalistico che riesce a dare accesso a cure di eccellenza oltre che ad una quantità di dati molto significativa che può essere una leva fondamentale per lo sviluppo di nuove cure e nuove tecnologie. In sintesi, le scienze della vita “made in Italy” sono da sempre sinonimo di innovazione e l’innovazione “made in Italy” passa anche dalle scienze della vita, per questo è un comparto in cui dobbiamo e possiamo fare la differenza.” “Con una raccolta di 186 milioni su 34 round, il settore del life science si posiziona come il terzo per ammontare e il quinto per numero di round nel 2023. Sebbene il numero di round sia rimasto stabile negli ultimi 3 anni, l’ammontare ha registrato un incremento del 36%, portando a un notevole aumento delle dimensioni medie dei round. È interessante notare che la maggioranza dei round (circa un terzo) si verifica nel biotech, verticale che ha registrato una significativa crescita in termini di funding, quintuplicando l’ammontare degli investimenti dal 2021 al 2023. Questa tendenza, in contrasto con la stabilità dell’ecosistema degli ultimi due anni, dimostra una notevole crescita nel settore sia in termini di media che di funding”, dice Fabio Mondini de Focatiis.

© RIPRODUZIONE RISERVATA