Indice degli argomenti

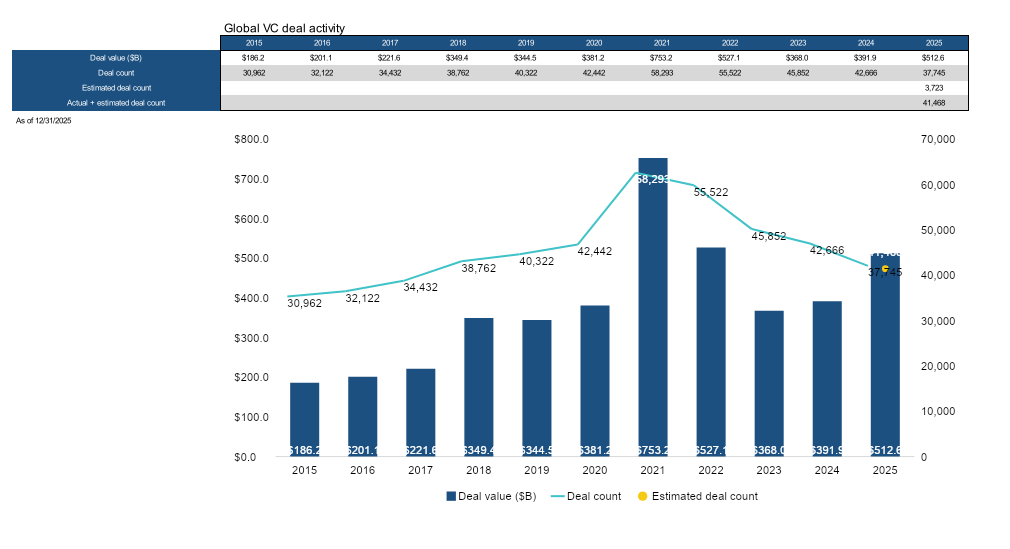

Il valore delle operazioni concluse nel mercato globale del venture capital nel 2025, pari a 512 miliardi di dollari, ha registrato un aumento significativo rispetto ai due anni precedenti e ha quasi eguagliato il dato del 2022, il secondo più alto mai registrato. L’intelligenza artificiale ha rappresentato oltre il 52,7% del valore totale delle operazioni durante l’anno e il 31,4% delle operazioni concluse. Così Pitchbook sintetizza, nella sua analisi preliminare, l’andamento del 2025 in relazione agli investimenti in venture capital a livello globale e propone anche una analisi per aree geografiche identificate in Europa, Asia e USA, che ulteriormente consente di avere il quadro completo e poter iniziare a individuare le possibili tendenze per il 2026 testé iniziato.

Il valore globale delle exit di venture capital, pari a 549,2 miliardi di dollari, ha registrato un aumento di 212 miliardi di dollari, uno sviluppo positivo per il venture capital, dato che il mercato ha vissuto diversi anni di bassa liquidità. Le quotazioni in Borsa hanno rappresentato circa il 10% delle exit e oltre il 50% del loro valore complessivo. Diverse quotazioni di alto profilo hanno incrementato il valore totale delle exit, anche se il numero di quotazioni completate, pari a 344, è stato inferiore a quello del 2024.

A livello globale, la raccolta di fondi di venture capital rimane difficile a causa delle scarse performance delle exit degli ultimi anni. Sono stati chiusi solo 118,6 miliardi di dollari di nuovi impegni, quasi 100 miliardi in meno rispetto al 2024. Anche il numero di nuovi fondi chiusi nel 2025 è stato il più basso dell’ultimo decennio. Ciò avrà un impatto sui mercati in futuro. Coloro che dispongono di liquidità potranno sostenere l’attività di negoziazione, mentre coloro che non sono stati in grado di generare una nuova offerta di capitale avranno difficoltà a concludere accordi.

Analisi preliminare del VC europeo

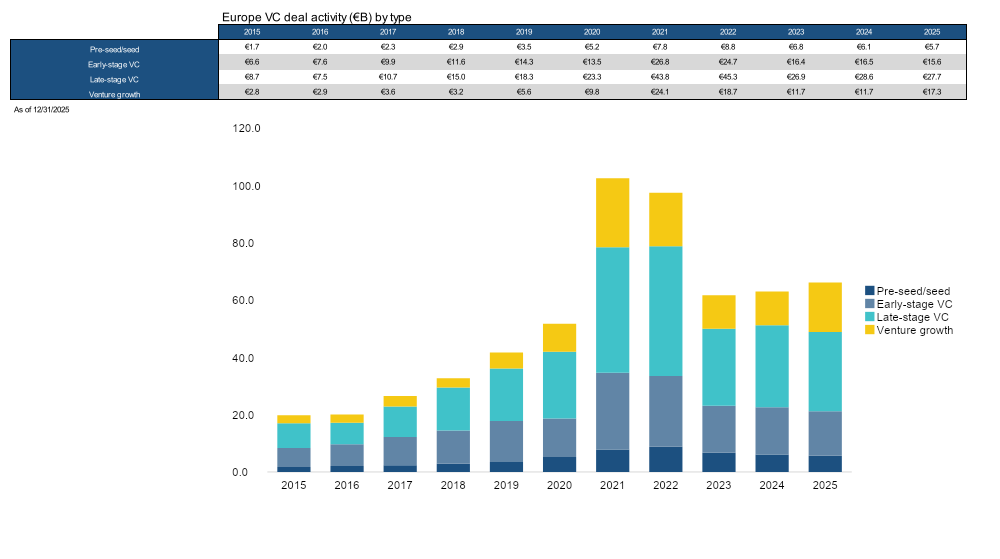

Il valore delle operazioni di VC europee è rimasto sostanzialmente invariato su base annua, raggiungendo i 66,2 miliardi di euro nel 2025. I dati relativi alle operazioni di VC nel 2025 hanno superato di poco quelli del 2024, indicando un mercato misto che mostra segni di positività, combinati con sfide continue. Il numero di operazioni per il 2025 indica un’ulteriore stabilità, con un totale stimato di 10.206 nel 2025 rispetto alle 10.674 del 2024.

L’attività è stata sostenuta da un numero inferiore di round di finanziamento, ma di maggiore entità e in fase più avanzata. A livello settoriale, l’intelligenza artificiale ha guidato la crescita delle operazioni nel 2025. Le operazioni relative all’intelligenza artificiale rappresentano ora il 35,5% del valore delle operazioni in Europa, rendendo l’ecosistema sempre più dipendente dalle attività legate all’intelligenza artificiale. Al di fuori dell’intelligenza artificiale, diversi settori verticali stanno attirando un’attenzione variegata e le dinamiche geopolitiche regionali si sono evolute nel 2025. Entrambi questi fattori potrebbero creare opportunità nel 2026.

Come il valore delle operazioni, anche il valore delle exit dei VC europei nel 2025 è leggermente aumentato rispetto all’anno precedente. Il numero stimato di exit è rimasto invariato nel confronto tra il 2024 e il 2025. L’attività di uscita è tornata a livelli simili a quelli degli ultimi anni, a parte il notevole aumento registrato nel 2021. Le grandi quotazioni di Klarna ed eToro hanno contribuito in modo significativo al dato relativo alle exit del 2025.

Nel 2025, la raccolta di fondi da parte dei VC europei ha registrato il risultato più debole dell’ultimo decennio. La raccolta fondi è diminuita drasticamente dopo il picco raggiunto nel 2022 e il 2025 è stato il quarto anno consecutivo di calo dei tassi di raccolta fondi. Il minor numero di chiusure di fondi e la minore raccolta di capitali evidenziano il difficile panorama attuale per i GP. Le distribuzioni sono sotto pressione, con conseguente riduzione del capitale disponibile per nuove iniziative di raccolta fondi.

Analisi preliminare del mercato VC in Asia

Il 2025 si è chiuso con un rafforzamento delle operazioni di dealmaking in Asia, con un valore delle operazioni nel quarto trimestre che ha raggiunto i 20,3 miliardi di dollari in ciascuno degli ultimi due trimestri, i due trimestri con i dati migliori dell’anno. Il valore delle operazioni per l’intero anno 2025 ha raggiunto i 76,3 miliardi di dollari, il più basso dal 2020. Quasi il 40% del capitale è stato investito nel quarto trimestre, segnalando un’accelerazione di fine anno dopo diversi anni di calo. Il numero di operazioni è diminuito di oltre il 10% su base annua, attestandosi a 11.389, con un calo più marcato nel quarto trimestre, indicando una maggiore selettività e concentrazione di capitale piuttosto che una ripresa generalizzata.

Gli investimenti legati all’intelligenza artificiale hanno rappresentato quasi il 20% del numero di operazioni di venture capital e il 17% del valore delle operazioni nel 2025, mantenendo lo slancio nonostante un rallentamento più generale del venture capital. Tuttavia, la quota dell’IA nell’attività di venture capital asiatica è rimasta al di sotto dei livelli statunitensi ed europei, riflettendo un ritmo di implementazione più misurato. Il capitale si è concentrato sui round di fase avanzata, con un valore mediano delle operazioni di serie C nel settore dell’IA che ha raggiunto i 34,6 milioni di dollari, circa il 70% in più rispetto alle controparti non legate all’IA, evidenziando una crescente intensità di capitale nella fase di espansione.

L’attività di exit è migliorata nel 2025, aumentando di oltre il 50% rispetto ai dati dell’anno precedente e raggiungendo i 150,2 miliardi di dollari, ma rimanendo comunque ben al di sotto dei livelli di picco del ciclo. Le condizioni di liquidità sono migliorate in modo disomogeneo, con i mercati delle IPO ancora selettivi e le fusioni e acquisizioni che continuano a dominare, guidate in gran parte da acquirenti strategici in un contesto di exit limitate.

L’attività di exit in Cina è rimasta modesta, riflettendo un continuo riallineamento strutturale verso il capitale domestico e una partecipazione limitata da parte degli investitori internazionali. D’altra parte, India e Giappone hanno rappresentato dei punti relativamente positivi. L’India ha beneficiato di un mercato IPO domestico più funzionale e della liquidità istituzionale locale, mentre le riforme della corporate governance e le cessioni in Giappone hanno sostenuto un elevato livello di M&A.

La raccolta fondi è scesa a 33,2 miliardi di dollari, il totale più basso dell’ultimo decennio. Questo totale si è concentrato su soli 394 fondi, in netto calo rispetto agli 829 fondi che hanno raccolto capitali nel 2024, sottolineando un contesto di raccolta fondi molto più selettivo in cui il capitale si è concentrato su un numero minore di gestori.

Le condizioni di raccolta fondi sono rimaste disomogenee in tutta la regione, con il capitale istituzionale nazionale che ha svolto un ruolo più importante in Giappone, India e Australia. Nel frattempo, la raccolta fondi transfrontaliera, in particolare per le strategie incentrate sulla Cina, è rimasta limitata a causa delle divergenze politiche e della scarsa visibilità sulle exit. I miglioramenti incrementali della liquidità non sono stati sufficienti a ridurre in modo significativo i tempi di raccolta dei fondi, mantenendo gli LP (limited partner) selettivi anche per il 2026.

Analisi preliminare degli Stati Uniti (collaborazione PitchBook-NVCA Venture Monitor)

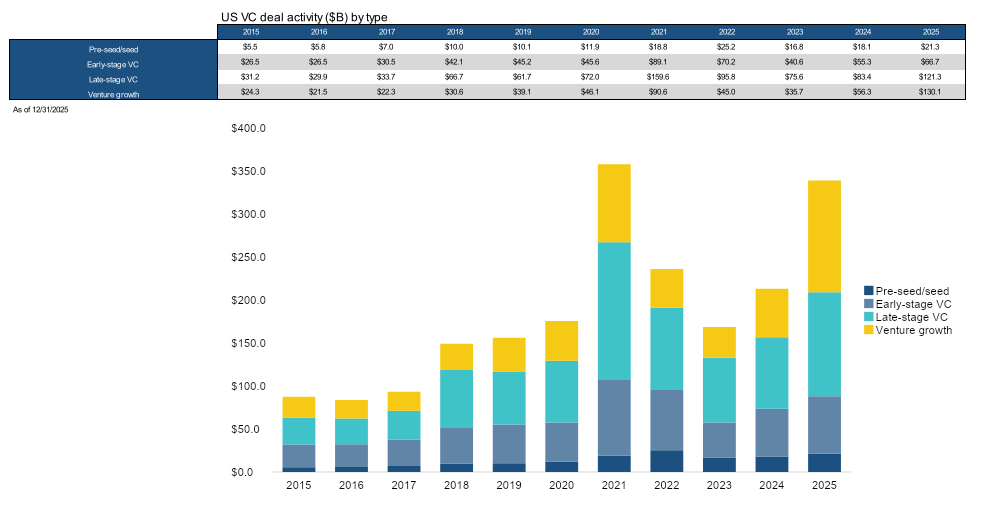

Il 2025 si è concluso con una forte ripresa, con il quarto trimestre che ha registrato il numero più alto di operazioni completate dal primo trimestre del 2022. Con due trimestri che hanno superato i 91 miliardi di dollari in valore delle operazioni, il 2025 si è chiuso con il secondo valore annuale più alto di sempre, solo 18,8 miliardi di dollari in meno rispetto al 2021. L’aumento complessivo del numero di operazioni è un segnale positivo per il mercato, anche se diverge dalle aspettative basate sulla bassa raccolta di fondi da parte dei GP (general partner) e sui bassi dati di liquidità degli ultimi anni. Negli ultimi tre trimestri sono stati investiti più di 5 miliardi di dollari in operazioni in fase di pre-seed e seed, un segnale forte che gli investitori in fase iniziale sono pronti e disposti a reinvestire. Con 25,7 miliardi di dollari, il valore delle operazioni in fase iniziale nel quarto trimestre ha raggiunto il suo punto più alto dal quarto trimestre del 2021.

Con circa 16.707 operazioni completate negli Stati Uniti, il numero di operazioni nel 2025 è aumentato del 9,6% rispetto all’anno precedente, con gran parte di tale aumento determinato dagli investimenti nell’intelligenza artificiale. Nel complesso, le aziende di IA hanno assorbito il 65,4% del valore totale degli accordi dell’anno e il 39,4% degli accordi completati, stabilendo nuovi record per gli investimenti in IA in ciascuna categoria. Dal lancio di ChatGPT alla fine del 2022, gli investimenti in IA sono passati da 73,0 miliardi di dollari quell’anno a 222,1 miliardi nel 2025, con un aumento del 24% del numero di accordi in quel periodo.

L’attività di exit dei VC statunitensi ha registrato un aumento significativo nel 2025, con circa 1.636 exit completate durante l’anno, un aumento del 28,5% rispetto al 2024. Anche il valore totale delle exit ha registrato un forte aumento, con 297,8 miliardi di dollari che rappresentano un aumento del 92,7% rispetto all’anno precedente. Tuttavia, tale cifra rappresenta solo il 34,5% del record annuale del 2021.

Sebbene le IPO di alto profilo abbiano cambiato per un certo periodo la narrativa sulla liquidità, il numero totale di quotazioni pubbliche è rimasto invariato dal 2024 al 2025, con solo 67 operazioni completate, comprese le IPO e le fusioni inverse. Le quotazioni pubbliche sono rimaste al secondo posto in termini di valore di liquidità, con le fusioni e acquisizioni che hanno quasi raggiunto il massimo del 2021 di 152,1 miliardi di dollari, mentre il valore delle exit di fusioni e acquisizioni nel 2025 ha raggiunto i 140,7 miliardi di dollari. L’accordo di licenza da 20 miliardi di dollari di Groq alla fine di dicembre ha incrementato il valore delle fusioni e acquisizioni, anche se l’accordo non era un’acquisizione standard.

La raccolta di fondi di venture capital negli Stati Uniti è scesa al livello più basso dal 2019, con soli 66,1 miliardi di dollari di nuovi impegni chiusi durante l’anno. Con 537 fondi, il 2025 ha registrato anche il totale annuale più basso di nuovi fondi dell’ultimo decennio. Queste cifre rappresentano un calo significativo rispetto ai record di 222,9 miliardi di dollari di impegni e 1.777 nuovi fondi nel 2022.

Gli LP rimangono diffidenti nei confronti dell’allungamento dei cicli di liquidità dei VC, poiché un numero elevato di società rimane privato ben oltre i tempi tradizionali. Il relativo aumento della liquidità dovrebbe aiutare la raccolta fondi nel 2026, anche se è improbabile che si verifichi un aumento significativo dei nuovi impegni.

© RIPRODUZIONE RISERVATA