Pitchbook ha reso noti i dati preliminari relativamente all’andamento degli investimenti, delle exit e della raccolta del venture capital nel corso del primo trimestre 2026 sia in Europa, sia in USA sia nel mercato asiatico.

Europa

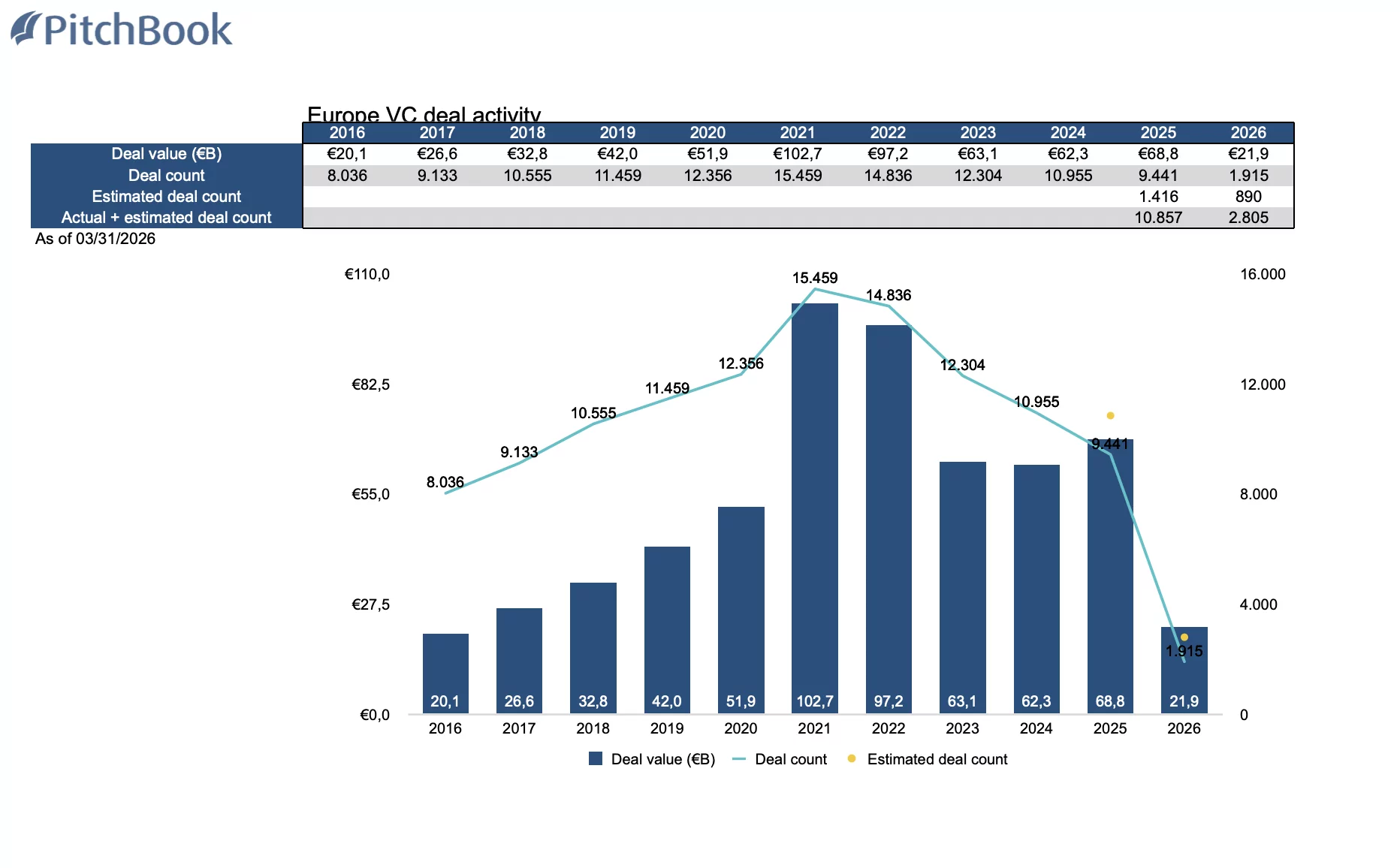

L’attività di investimento in Europa ha esordito quest’anno battendo ogni record, sostenuta da diversi round di finanziamento di grande entità che hanno coinvolto startup nel settore dell’intelligenza artificiale. Le cinque operazioni più consistenti hanno rappresentato circa il 25% del valore complessivo degli investimenti europei, si tratta di Nscale, Naura Robotics, Wayve, Cloover e Advanced Machine Intelligence.

Anche la percentuale di capitale investito in attività legate all’IA rispetto all’ecosistema complessivo è cresciuta, indicando una crescente dipendenza dalle operazioni guidate dall’IA. Il 61,3% del valore delle operazioni in Europa, pari a 13,4 miliardi di euro, e il 38,9% del numero di operazioni (pari a 744) sono stati completati in startup nel settore dell’IA. Il totale dell’investito in Europa nel primo trimestre 2026 è quindi di 21,9 miliardi di euro distribuiti su 1915 deal (il quarto trimestre 2025 registrò 20 miliardi di euro di investimento in 2126 operazioni).

L’attività di exit del VC europeo nel primo trimestre del 2026 ha avuto un inizio stabile, con valore e volume che hanno raggiunto cifre paragonabili a quelle degli ultimi trimestri, mentre la volatilità persiste. Con 16 miliardi di euro, il trimestre non ha registrato le grandi exit osservate negli Stati Uniti, ma ha comunque visto il completamento di diverse exit da miliardi di euro.

Il panorama della raccolta di fondi VC nel primo trimestre del 2026 è rimasto modesto, con cifre relativamente in linea con la performance debole del 2025 in un contesto difficile per la raccolta di capitali. Sono stati chiusi solo 3,5 miliardi di euro su 37 fondi, entrambi a livelli vicini ai minimi degli ultimi dieci anni.

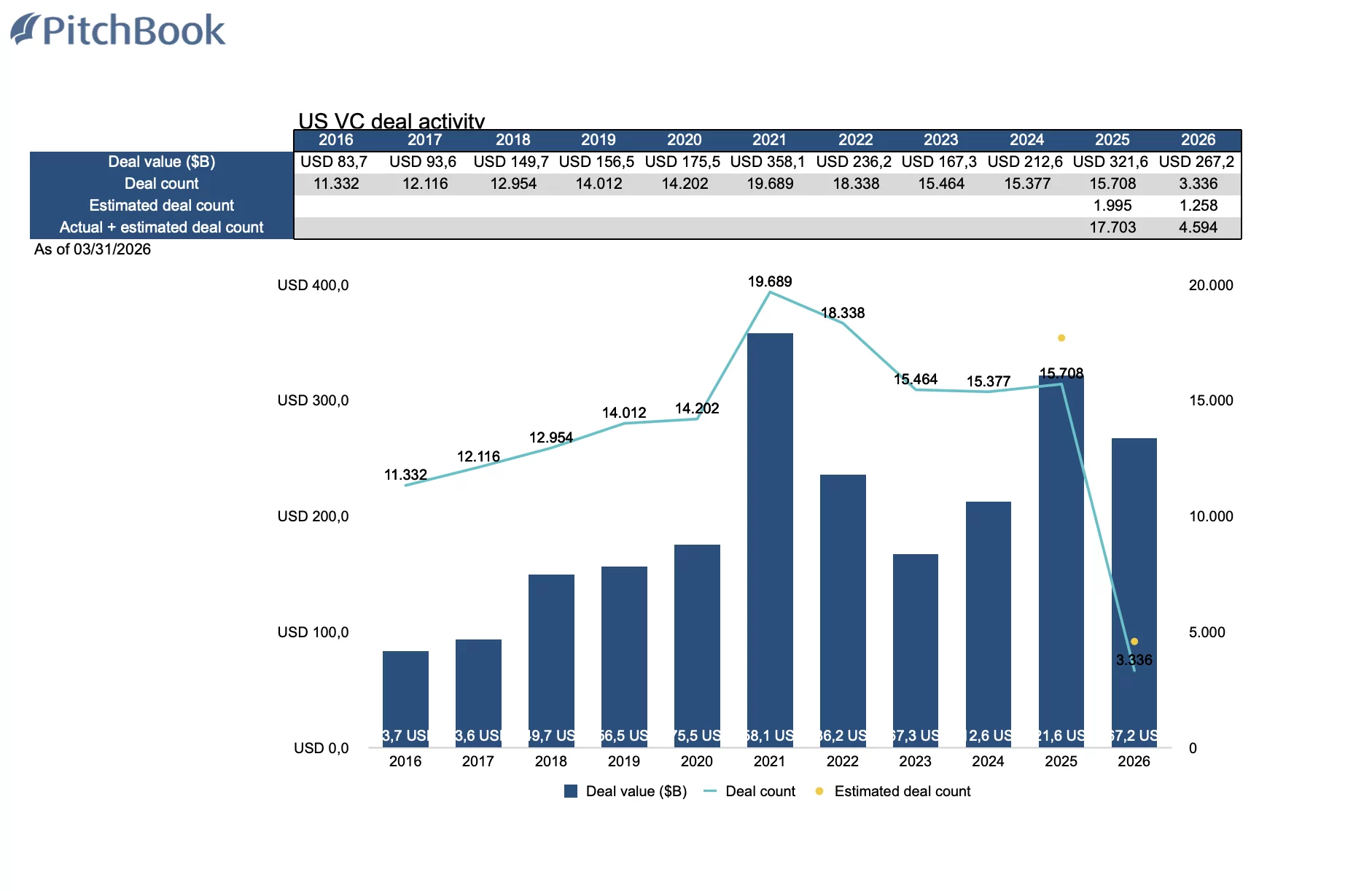

USA

Nel corso del trimestre sono state chiuse operazioni per un valore di 267,2 miliardi di dollari negli Stati Uniti, più del doppio rispetto al precedente trimestre record. Tale cifra è tuttavia estremamente concentrata, con 122 miliardi di dollari chiusi da OpenAI, 30 miliardi da Anthropic, 20 miliardi da xAI e 16 miliardi da Waymo. Il finanziamento da 7 miliardi di dollari di Databricks ha completato le 5 operazioni più grandi, e insieme queste operazioni hanno rappresentato circa il 73% del valore totale delle operazioni del trimestre. Al di fuori di queste operazioni, l’investimento di 72,2 miliardi di dollari ha comunque rappresentato un trimestre forte, come dimostrato anche dalle stime di 4595 operazioni concluse durante il trimestre. Il valore di 72,2 miliardi di dollari è in linea con gli ultimi trimestri.

L’IA continua a essere il punto focale del VC, e la crescita continua è più che altro un segnale che l’IA non è più un optional per le aziende, ma una necessità per ricevere l’interesse degli investitori tecnologici. L’88,8% del valore delle operazioni è andato alle aziende di IA nel corso del trimestre. Queste aziende coprono l’intera gamma di settori e verticali, dalla sanità e le scienze della vita, alla tecnologia aziendale e ai prodotti di consumo.

Il primo trimestre del 2026 ha generato un valore di exit pari a 347,3 miliardi di dollari, il totale trimestrale più alto mai registrato e già il secondo dato annuale più alto della storia, superato solo dal 2021. Ma una singola transazione racconta gran parte di questa storia: l’acquisizione da 250 miliardi di dollari di xAI da parte di SpaceX, un consolidamento di due società di Elon Musk, rappresenta il 72% del totale del trimestre. Escludendola, il contesto di exit si attesta a un più modesto 97,3 miliardi di dollari, che rimane comunque il trimestre più alto dal quarto trimestre del 2021.

L’attività di M&A incentrata sull’IA ha trainato la maggior parte del valore delle uscite del trimestre. A parte SpaceX, l’acquisizione da 32 miliardi di dollari di Wiz da parte di Google è la più grande acquisizione aziendale di una società finanziata da VC mai registrata. Marvell Technology ha acquisito la startup di connettività AI Celestial AI per 6 miliardi di dollari, e Palo Alto Networks ha acquisito la piattaforma Chronosphere per 3,4 miliardi di dollari.

Il mercato delle IPO continua la sua ripresa lenta e selettiva. Le 15 quotazioni sostenute da VC del primo trimestre mettono il 2026 sulla buona strada per un totale di 60, superiore alle 50 del 2025 ma ben al di sotto di quanto necessario per smaltire l’arretrato accumulato negli anni. Le potenziali IPO di SpaceX, OpenAI e Anthropic, ciascuna delle quali si classificherebbe tra le più grandi della storia, potrebbero generare un valore di exit superiore a quello di tutte le IPO sostenute da VC messe insieme dal 2000. Un’accoglienza positiva catalizzerebbe probabilmente un’ondata più ampia di quotazioni e inietterebbe la liquidità tanto attesa in un mercato che è rimasto in gran parte congelato dal 2022. Ma il rischio è duplice: se queste mega-IPO saturassero la capacità di sottoscrizione e il capitale istituzionale, la finestra più ampia per le IPO potrebbe essere posticipata al 2027, prolungando la siccità di liquidità per il resto del mercato.

La raccolta fondi del VC si sta riprendendo sulla carta, ma la cifra complessiva sopravvaluta l’ampiezza di tale ripresa. Sebbene i 47,8 miliardi di dollari rappresentino un aumento significativo rispetto agli ultimi trimestri, l’importo rimane fortemente concentrato nei mega-fondi. Il fondo growth da 9 miliardi di dollari di Thrive Capital, il più grande del trimestre, ha rappresentato quasi il 19% di tutti gli impegni chiusi. Ciò sottolinea che la formazione di capitale rimane fortemente concentrata tra un numero ristretto di grandi gestori.

Il capitale degli LP continua a confluire in modo sproporzionato verso gestori affermati con track record comprovati, ampliando il divario tra la fascia alta del mercato e il resto. Gli LP istituzionali si trovano ad affrontare un contesto difficile: quadri normativi in evoluzione, tensioni geopolitiche accresciute e un’allocazione prevalente a questa classe di attività e, di conseguenza, si affidano sempre più ai veicoli maggiormente conosciuti.

APAC

L’attività di investimento nel settore del venture capital in Asia nel primo trimestre del 2026 appare in linea con i recenti ritmi trimestrali, con circa 3.000-3.500 operazioni nel trimestre a partire dal 2023, suggerisce una stabilizzazione dopo la correzione post-2021, sebbene la regione non abbia ancora recuperato i picchi di volume del ciclo 2020–2021 e non mostri segni a breve termine di poterlo fare. Il primo trimestre 2026 ha registrato 2622 operazioni per un valore complessivo di 32,4 miliardi di dollari investiti.

L’IA e il machine learning rappresentano una quota strutturalmente sempre più elevata del numero di operazioni in Asia rispetto a qualsiasi momento precedente al 2023. Quella che era iniziata come una rotazione ciclica verso l’IA sembra sempre più una riallocazione permanente del flusso di operazioni lontano dai settori verticali dell’internet consumer e del fintech che hanno dominato il ciclo precedente.

L’attività di exit rimane il vincolo più evidente per l’ecosistema VC asiatico. Sia il numero che il valore delle operazioni sono rimasti stabili o in calo dal 2023, senza alcuna inversione di tendenza visibile nel primo trimestre del 2026, comprimendo le distribuzioni agli LP e creando un freno sempre più forte sugli impegni per i nuovi fondi, particolarmente acuto per i gestori i cui fondi sono concentrati nel periodo 2018-2021. Con soli 18,7 miliardi di dollari di valore di exit generato durante il trimestre, l’anno è sulla buona strada per registrare valori simili a quelli degli ultimi due anni.

La raccolta di fondi VC ha chiuso il 2025 con 463 fondi e circa 42 miliardi di dollari raccolti, mentre i dati preliminari del primo trimestre 2026 mostrano solo 87 fondi con 6,2 miliardi di dollari, in linea con un mercato in cui l’interesse degli LP per i veicoli incentrati sull’Asia rimane strutturalmente limitato piuttosto che ciclicamente depresso. Il divario persistente tra l’impiego di capitali ancora attivo e la formazione di nuovi fondi suggerisce che il settore stia operando sempre più sulla base di risorse finanziarie preesistenti.

© RIPRODUZIONE RISERVATA