Indice degli argomenti

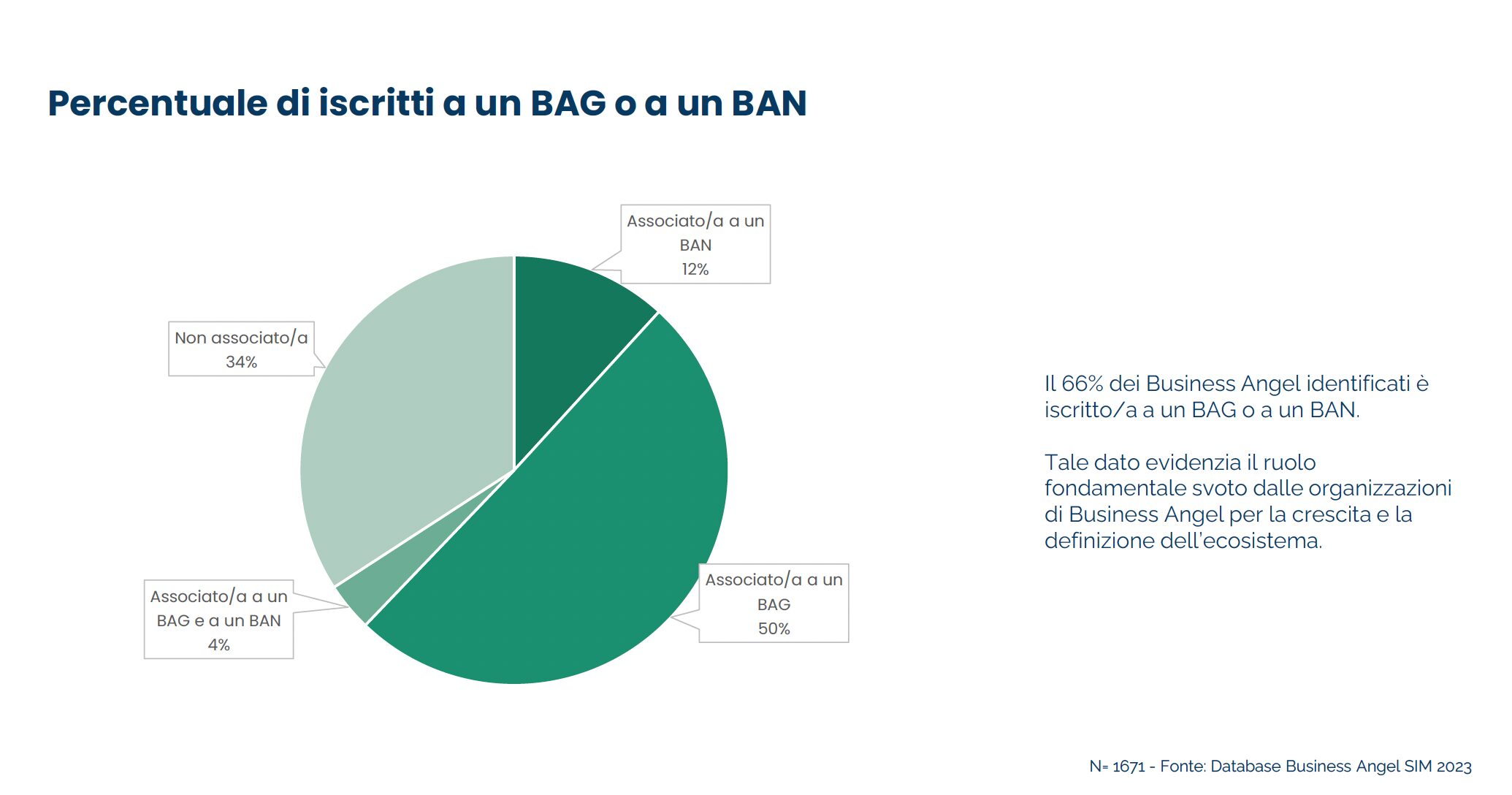

Sono oltre 1600 i business angel attivi in Italia il 66% dei quali è iscritto ad almeno uno dei 33 business angel group (BAG) e business angel network (BAN) esistenti che nel periodo 2018-2022 hanno partecipato a più di 120 round di finanziamento, per un ammontare investito di oltre 45 milioni di euro. Questi i numeri che emergono dal report “Business angel in Italia: l’impatto dell’angel investing”, realizzato da Growth Capital in collaborazione con Italian Tech Alliance e con il Social Innovation Monitor del Politecnico di Torino e con la University of East Anglia (UEA). La realizzazione della ricerca è stata inoltre supportata dalle principali realtà attive in Italia nell’angel investing. L’analisi è stata realizzata con l’obiettivo di delineare una mappatura aggiornata a livello nazionale dei business angel e delle organizzazioni che li riuniscono; analizzare le caratteristiche distintive dei business angel italiani; evidenziare l’impatto sulle startup che deriva da round di finanziamento a cui hanno partecipato organizzazioni di business angel e proporre interventi normativi a favore dell’angel investing, con il fine ultimo di sostenere lo sviluppo dell’ecosistema italiano dell’innovazione.

Chi sono i business angel

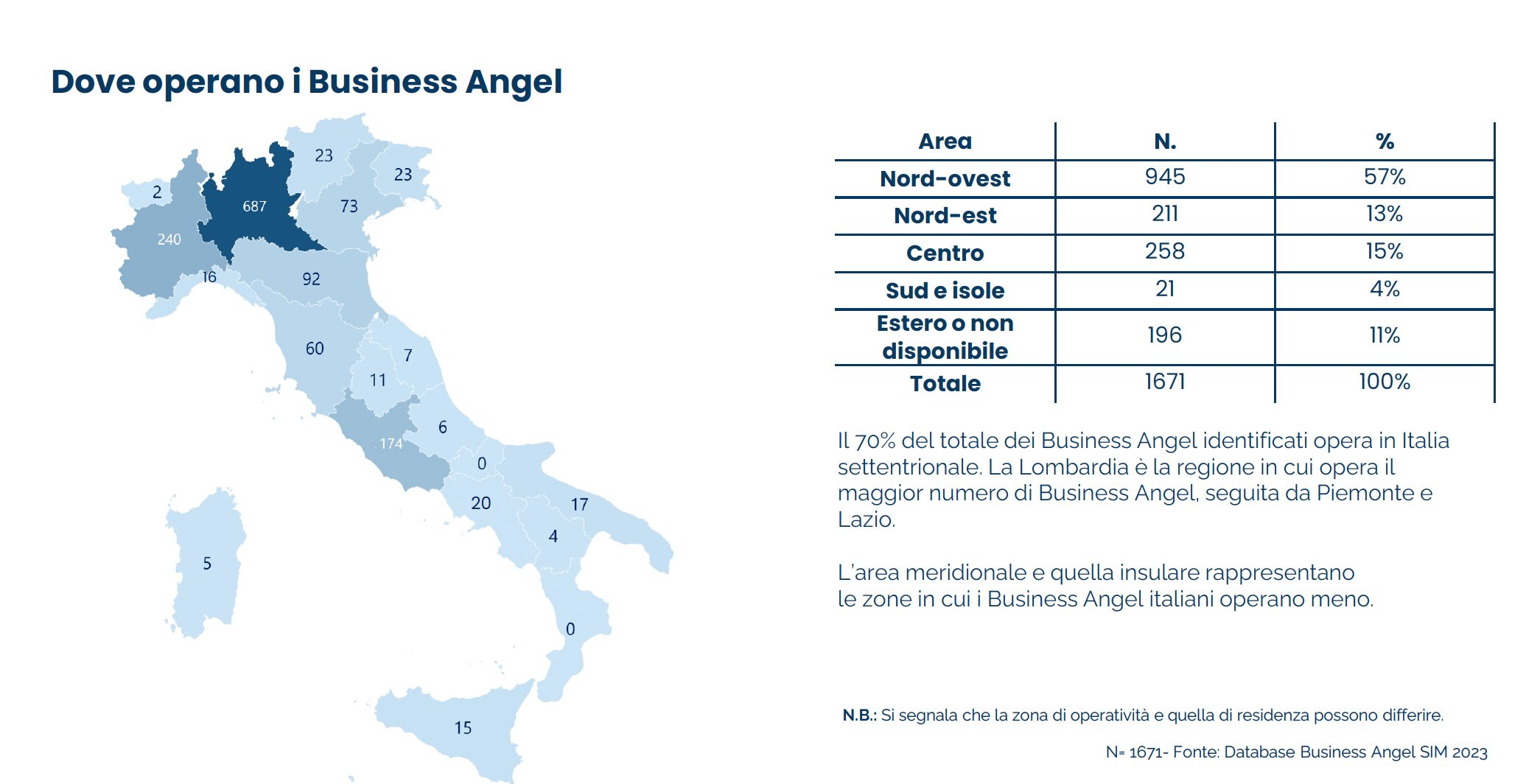

Il 70% del totale dei business angel identificati opera in Italia settentrionale: in testa la Lombardia con 687 soggetti attivi, seguita dal Piemonte con 240 e dal Lazio con 174. Il 94% dei business angel mappati ha un titolo di istruzione superiore e il 78% vanta un background imprenditoriale o manageriale. Inoltre, è importante sottolineare che il 66% dei business angel è iscritto a un business angel group (BAG) o a un business angel network (BAN), a conferma del ruolo fondamentale svolto dalle organizzazioni di business angel per la crescita dell’ecosistema. Nello specifico, in Italia operano 17 business angel group (11 nel Nord-Ovest, 4 nel Nord-Est e 2 nel Centro Italia) e 16 business angel network (7 nel Nord-Ovest, 2 nel Nord-Est, 5 nel Centro Italia e 2 tra Sud e Isole).

L’attività dell’angel investing

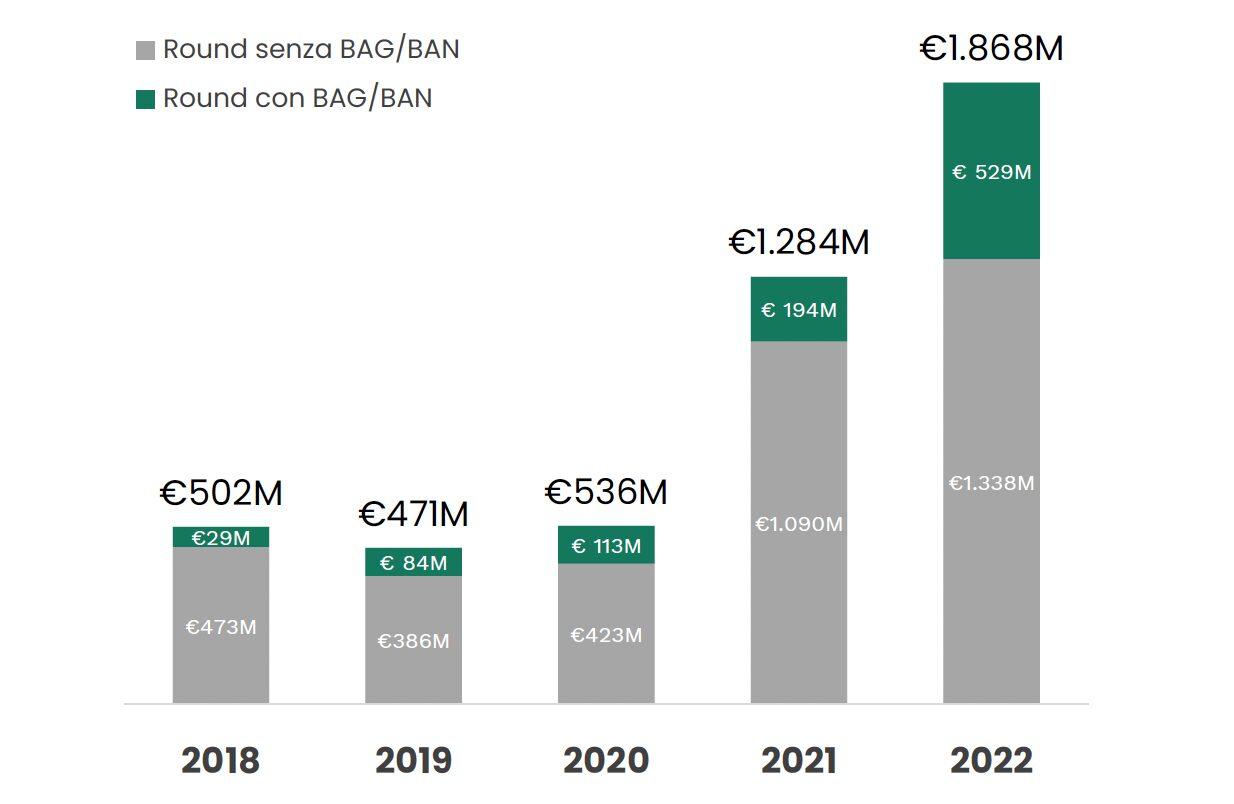

Negli ultimi cinque anni, circa il 10% dei round di investimento completati in Italia ha visto la partecipazione di uno o più BAG/BAN, con oscillazioni dal 9% al 13% del totale, con una crescita progressiva e continua dai 20 round del 2018 che avevano coinvolto BAG o BAN e ai 30 del 2022. Guardando sempre al periodo 2018-2022, si evidenzia anche che l’ammontare investito in round con la presenza di BAG/BAN ha rappresentato circa il 20% del totale investito in Italia, con oscillazioni dal 6% al 28%. L’ammontare investito in round con la presenza di BAG/BAN ha rappresentato infatti una porzione costantemente crescente del totale investito, passando dai 29 milioni del 2018 (su investimenti complessivi pari a 502 milioni) ai 529 milioni del 2022 (su oltre 1,8 miliardi di investimenti). Quando partecipano a un aumento di capitale, i BAG/BAN coprono mediamente circa il 5% dell’ammontare investito, una percentuale arriva a circa il 10% se si escludono i mega round (ovvero, i round di ammontare pari o superiore a 100 milioni di euro). Per quanto riguarda il numero di round, il report evidenzia come i round seed rappresentino lo stadio di maturità privilegiato dai BAG/BAN. Interessante la presenza di BAG/BAN anche in stadi di investimento più avanzati (Serie A e B+), tipicamente riconducibile a follow-on su società che erano già state oggetto di investimento in precedenza. Guardando ai settori, nel periodo oggetto dell’analisi, BAG e BAN hanno investito prevalentemente in aziende dei settori digital (27 round), life science (25), fintech (17) e smart city (16). Lombardia, Piemonte e Lazio sono le ragioni maggiormente rappresentate sia per numero di round sia per ammontare investito. Il report evidenzia anche come le società in cui hanno investito BAG o BAN siano cresciute più rapidamente delle società “senza BAG/BAN”, sia in termini di fatturato sia in termini di numero di dipendenti, a conferma dell’importanza per startup e PMI innovative di raccogliere smart money dagli investitori. In particolare, mettendo a confronto i bilanci del 2018 e del 2021 per le società che in quel quadriennio hanno chiuso almeno un round di finanziamento, è emerso che la crescita mediana in termini di fatturato è stata di più del 400% tra le società che hanno ricevuto capitali da un BAG/BAN, mentre solo del 190% tra le società che hanno chiuso un round senza BAG/BAN. Guardando sempre ai valori mediani, tali differenze sono emerse anche rispetto al numero di dipendenti (+120% tra le società con BAG/BAN e +100% senza). Risultati ancora più marcati in termini di EBITDA (+120% con BAG/BAN e +20% senza) e in termini di immobilizzazioni immateriali (+350% con BAG/BAN e +290% senza), a riprova da una parte di un maggiore controllo di gestione e soprattutto di una maggiore spinta innovativa nelle società con un BAG/BAN tra gli investitori. “Attraverso questa ricerca abbiamo contribuito all’analisi dell’impatto degli investimenti da parte dei business angel, una categoria fondamentale per la crescita del settore in Italia, – commenta in una nota Fabio Mondini de Focatiis, founding partner Growth Capital – . Tra i risultati emersi, notiamo come, confrontando i dati del 2018 e del 2021 relativi alle società che hanno concluso almeno un round di finanziamento nel quadriennio 2018-2021, si registri un aumento mediano di oltre cinque volte il fatturato nelle società finanziate da un BAG/BAN, rispetto a un aumento di meno di tre volte per le società che hanno chiuso un round senza BAG/BAN”.  “Questo studio è importante perché mostra con chiarezza come anno dopo anno in Italia sia cresciuto il peso dell’angel investing nel sostenere la crescita delle startup e delle aziende innovative – spiega Francesco Cerruti, direttore generale di Italian Tech Alliance – . I business angel sono ormai riconosciuti come elementi chiave per l’ottenimento di capitali per sostenere la crescita di piccole e giovani imprese, in particolare dei round seed ed early stage, meno presidiati dai VC tradizionali rispetto ai round d’investimento delle fasi più avanzate. Come associazione che rappresenta la totalità degli investitori in aziende innovative, Italian Tech Alliance continuerà a lavorare per fare in modo che sia a livello nazionale che comunitario vengano promosse azioni e interventi innovativi per sostenere questa tipologia di investitori. In particolare sarebbe auspicabile prevedere vantaggi fiscali in caso di exit, in casi speciali prevedere l’esenzione dal vincolo di holding period e, come accade già nel Regno Unito, prevedere una differenziazione dei benefici a seconda del ticket di investimento del business angel e della dimensione dell’aumento di capitale”. “In accordo con le ricerche portate avanti da SIM negli ultimi anni, l’ecosistema italiano dell’angel investing ha dimostrato resilienza e capacità di crescita. Tuttavia, numerose sono le tematiche ancora da approfondire e numerose sono le azioni da intraprendere per agevolare una maggiore crescita di questa importante risorsa per la nostra economia. I benefici del sostegno all’angel investing al femminile, un ruolo crescente dell’impact investing e l’avvento di nuovi attori e nuove tecnologie nell’ecosistema rappresentano alcune delle principali opportunità che i e le business angel stanno e dovranno sempre più saper cogliere. Ricerche come la nostra possono mettere in luce questi cambiamenti e suggerire le vie da intraprendere per affrontarli”, dice Davide Viglialoro, direttore scientifico della ricerca. Il report integrale e la metodologia di ricerca sono disponibili a questo link.

“Questo studio è importante perché mostra con chiarezza come anno dopo anno in Italia sia cresciuto il peso dell’angel investing nel sostenere la crescita delle startup e delle aziende innovative – spiega Francesco Cerruti, direttore generale di Italian Tech Alliance – . I business angel sono ormai riconosciuti come elementi chiave per l’ottenimento di capitali per sostenere la crescita di piccole e giovani imprese, in particolare dei round seed ed early stage, meno presidiati dai VC tradizionali rispetto ai round d’investimento delle fasi più avanzate. Come associazione che rappresenta la totalità degli investitori in aziende innovative, Italian Tech Alliance continuerà a lavorare per fare in modo che sia a livello nazionale che comunitario vengano promosse azioni e interventi innovativi per sostenere questa tipologia di investitori. In particolare sarebbe auspicabile prevedere vantaggi fiscali in caso di exit, in casi speciali prevedere l’esenzione dal vincolo di holding period e, come accade già nel Regno Unito, prevedere una differenziazione dei benefici a seconda del ticket di investimento del business angel e della dimensione dell’aumento di capitale”. “In accordo con le ricerche portate avanti da SIM negli ultimi anni, l’ecosistema italiano dell’angel investing ha dimostrato resilienza e capacità di crescita. Tuttavia, numerose sono le tematiche ancora da approfondire e numerose sono le azioni da intraprendere per agevolare una maggiore crescita di questa importante risorsa per la nostra economia. I benefici del sostegno all’angel investing al femminile, un ruolo crescente dell’impact investing e l’avvento di nuovi attori e nuove tecnologie nell’ecosistema rappresentano alcune delle principali opportunità che i e le business angel stanno e dovranno sempre più saper cogliere. Ricerche come la nostra possono mettere in luce questi cambiamenti e suggerire le vie da intraprendere per affrontarli”, dice Davide Viglialoro, direttore scientifico della ricerca. Il report integrale e la metodologia di ricerca sono disponibili a questo link.

© RIPRODUZIONE RISERVATA