Secondo l’ultimo report di Pitchbook relativo all’ultimo trimestre 2021, per il venture capital europeo il periodo pandemico sembra essere stato un carburante perfetto per il settore: il valore complessivo dei deal ha raggiunto 24 miliardi di euro, la seconda cifra trimestrale più alta mai registrata.

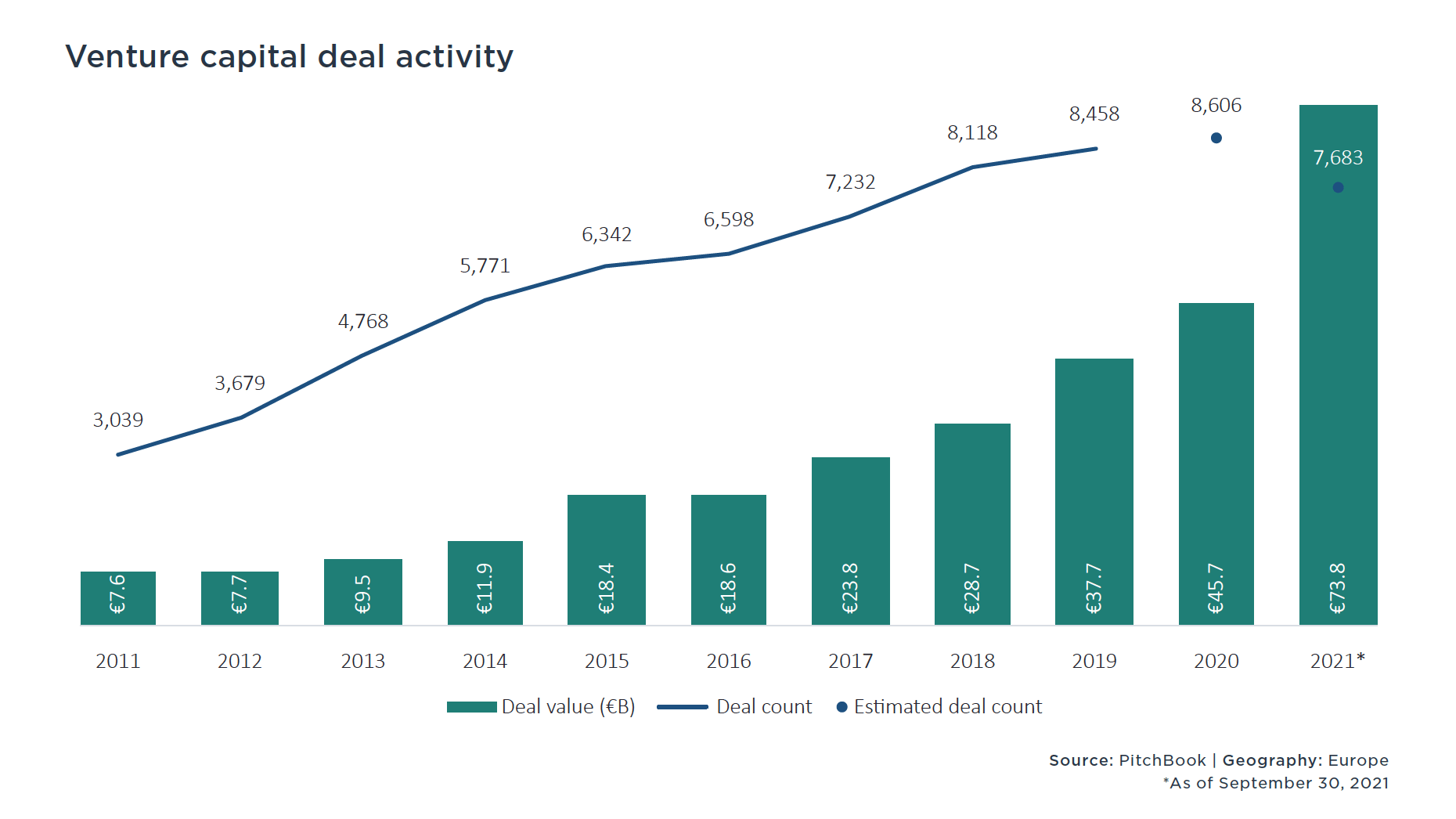

Il VC europeo 2021 sembra infatti aver sconfitto la pandemia, arrivando in totale a quota 73,7 miliardi di euro. Il capitale late-stage ha continuato a dominare il dealmaking in Europa, con 54,3 miliardi di euro, equivalente al 73,6% del deal value delle transazioni in venture capital.

Le aziende tech sono state quelle con la crescita più sbalorditiva: le politiche dettate dalla pandemia, costringendo le persone a stare a casa, a non recarsi in ufficio o comperare servizi e prodotti presso negozi fisici, hanno fatto generare più utenti, incrementando la monetizzazione. Inoltre gli investitori late-stage hanno identificato e sostenuto le aziende di venture stage per garantire loro una rapida scalabilità. Un esempio nel terzo trimestre è stata la società fintech londinese Revolut, che ha completato un finanziamento di 672,9 milioni di euro a una monumentale valutazione post-money di 27,8 miliardi di euro. La sua valutazione è aumentata di 6 volte rispetto all’ultimo finanziamento avuto nel 2020, facendola diventare a tutti gli effetti una tra le più preziose aziende venture backed provenienti dal Regno Unito ed entrando nel gruppo dei decacorni. Da non dimenticare Klarna, con un round di 1,1 miliardi di euro nel primo trimestre 2021, e Stripe con la colossale valutazione post-money di 78,9 miliardi di euro.

Secondo il report, crescono i deal superiori a 500 milioni e anche quelli superiori a 25 milioni di euro. Questi ultimi infatti hanno prodotto il 75,5% del valore complessivo VC europei nel 2021 fino al terzo trimestre. Un esempio è Bolt, che ha chiuso un round di 600 milioni di euro con una valutazione post-money di 4 miliardi di euro.

Un altro record stabilito nel terzo trimestre riguarda gli investimenti transfrontalieri: il valore dei deal di VC europeo con la partecipazione di investitori statunitensi ha raggiunto i 50,8 miliardi di euro. Altro aspetto significativo riguarda il 21,2% di tutti i deal europei del 2021, che ha avuto la partecipazione di un investitore statunitense. Per esempio nel terzo trimestre, il supermercato online Picnic ha ricevuto 600 milioni di euro da Bill & Melinda Gates Foundation.

Il terzo trimestre del 2021 si è concluso anche con un nuovo record riguardante gli investitori non tradizionali, ovvero l’insieme di istituzioni finanziarie come le banche d’investimento, le società di private equity, gli hedge fund, i fondi pensione, i fondi sovrani e il corporate venture capital (CVC): secondo il report “il valore delle operazioni di venture capital dell’anno con la partecipazione di investitori non tradizionali ha chiuso il terzo trimestre a 57,3 miliardi di euro”. Un esempio si è avuto nel mese di agosto, quando la piattaforma londinese di eventi virtuali Hopin ha completato un round da 380,5 milioni di euro con una valutazione post-money di 6,6 miliardi di euro. Al round hanno partecipato numerosissimi investitori non tradizionali, tutti in competizione per investire in una delle aziende europee in più rapida crescita. Il round di Hopin dimostra come gli investitori siano comunque fiduciosi nella post pandemia, speranzosi che gli eventi virtuali continueranno a verificarsi anche quando gli eventi in persona torneranno a verificarsi a un ritmo normale. Ma la pandemia ha accelerato anche lo shopping online. Da evidenziare il rivenditore online di fai-da-te, casa e giardinaggio ManoMano che ha guadagnato 296,1 milioni di euro nel terzo trimestre. “Gli investitori non tradizionali e i consumatori hanno aumentato la loro esposizione all’e-commerce”.

Nel primo semestre 2021, l’ecosistema europeo del venture capital aveva battuto diversi record annuali come il deal value di venture, quello di exit e la valutazione aggregata degli unicorni europei. Ne avevamo già scritto qui. “Storicamente, lo status di unicorno è stato accordato a poche aziende selezionate in Europa che erano riuscite a svilupparsi fortemente all’interno dei mercati del private equity. Tuttavia, l’espansione delle dimensioni delle transazioni, dei fondi e degli investitori hanno ridefinito il venture capital europeo negli ultimi anni e, di conseguenza, gli unicorni sono emersi in massa”. Nel primo semestre 2021, il valore degli unicorni è salito a 253,3 miliardi di euro. Nel secondo trimestre, le dimensioni delle transazioni in tutte le fasi di finanziamento e quartili erano in aumento. Nel 2021 Regno Unito, Francia e Germania sono state le principali nazioni europee produttrici di unicorni.

Anche le exit europee hanno segnato un record: i primi tre trimestri del 2021 hanno generato un valore di exit europee di circa 115,6 miliardi di euro. La più grande exit del terzo trimestre è stata l’IPO di Sportradar (Nasdaq: SRAD), fornitore di dati sportivi e contenuti digitali, con una valutazione pre-money di 25 miliardi di euro.

Il 2021 è stato favorevole anche per le quotazioni. “I guadagni record delle aziende big tech, nonostante la pandemia, hanno aiutato il settore tecnologico in generale e le aziende tecnologiche sostenute dal venture-backed sono state invogliate a quotarsi in Borsa per approfittare della crescita indotta dalla pandemia. Di conseguenza, un’ondata di quotazioni pubbliche, comprese le IPO, le offerte pubbliche dirette (DPO), e fusioni inverse tramite SPAC, hanno avuto luogo nel 2021”. Fino al terzo trimestre, un record di 135 quotazioni ha prodotto uno sbalorditivo valore di 99,5 miliardi di euro, più del triplo rispetto al valore di exit della quotazione del 2018. Nel terzo trimestre, le quotazioni hanno prodotto l’86,1% del valore di exit dell’anno. “Poiché le aziende tecnologiche ad alta crescita cercano vie per le exit la concorrenza tra le Borse si è intensificata. Le principali borse europee come l’Euronext Amsterdam sono diventate popolari centri europei di SPAC. Nel frattempo, il London Stock Exchange (LSE) ha allentato le regole di quotazione, compreso l’uso di strutture azionarie a doppia classe, per attirare le ambite quotazioni tecnologiche europee e competere con il popolare Nasdaq con sede negli Stati Uniti”.

Le quotazioni più gettonate nel terzo trimestre includono la DPO di società fintech Wise (LON: WISE) con una valutazione di 10,2 miliardi di euro, mentre il rivenditore di auto online Cazoo (NYSE: CZOO) e il produttore di dispositivi elettrici di decollo e atterraggio eVTOL e Lilium (Nasdaq: LILM) si sono quotati tramite SPAC, con valutazioni pre-money di 5,5 miliardi di euro e 2,1 miliardi di euro. Da non dimenticare anche l’IPO del marchio sportivo On (NYSE: ONON) con una valutazione pre-money di 11,9 miliardi di euro. Uno dei suoi investitori è il tennista Roger Federer.

Nel terzo trimestre i fondi di venture capital europei hanno raccolto 15,3 miliardi di euro. Index Ventures ha chiuso un growth-stage fund da 1,7 miliardi di euro (2 miliardi di dollari), rendendolo uno dei più grandi fondi di venture mai esistito in Europa. Index Ventures ha investito in aziende affermate come Adyen (AMS: ADYEN), Farfetch (NYSE: FTCH), Deliveroo (LON: ROO), Wise e Revolut.

Uno dei fondi più grandi a fare closing nel terzo trimestre è stato il fondo biotech e life science Jeito I, con 534,0 milioni di euro. “Già tra i più grandi veicoli di venture capital dedicati alle life science in Europa, Jeito I, con sede a Parigi, è il primo fondo di Jeito Capital. Gli LP includono il Fondo europeo per gli investmenti, l’azienda sanitaria francese Sanofi (PAR: SAN), il fondo pensione statunitense Teacher Retirement System of Texas, e la Singapore-based Temasek Holdings di Singapore”.

© RIPRODUZIONE RISERVATA