Gli investimenti di capitale di rischio nell’Europa meridionale, vale a dire nell’area che comprende Spagna, Portogallo, Italia, Grecia, Malta, Gibilterra, Andorra, Monaco e Cipro, stanno procedendo a un ritmo superiore alle previsioni per il 2024.

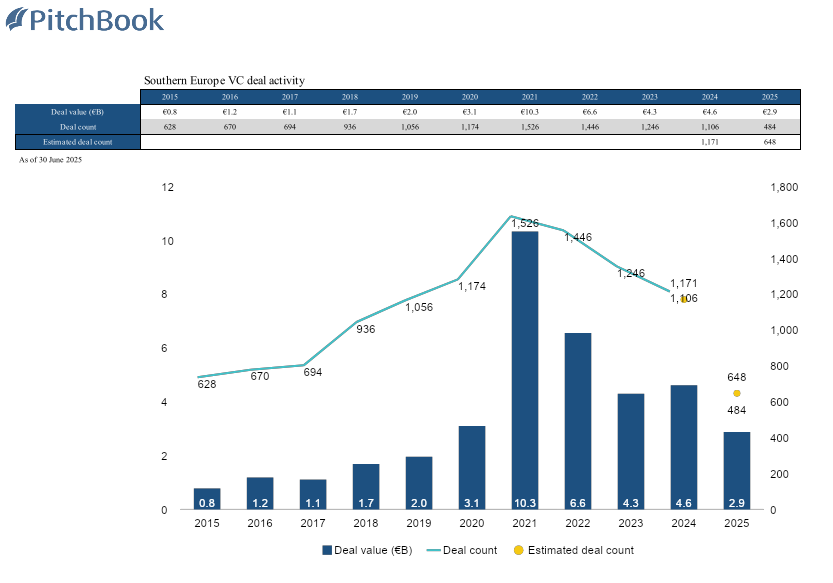

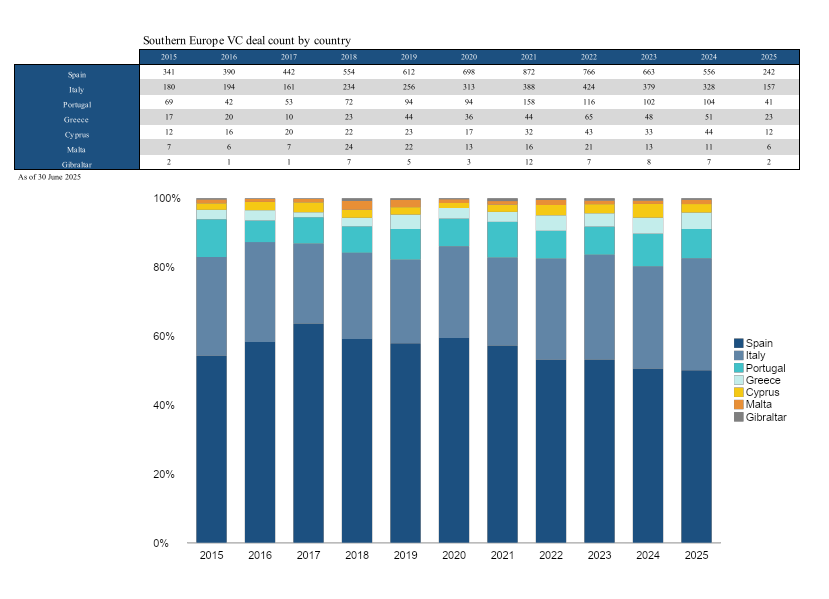

Nel primo semestre del 2025 sono stati investiti 2,9 miliardi di euro, grazie a un flusso costante di operazioni e a un aumento delle dimensioni medie delle operazioni. Gli accordi in fase avanzata hanno fatto da traino, rappresentando il 50% del valore regionale, con round significativi per Tekever in Portogallo e aziende spagnole come Auro, TravelPerk e Multiverse Computing. La Spagna guida la regione in termini di numeri, anche grazie al sostegno di fondi di genesi pubblica decisamente attivi. Altri paesi chiave, enfatizza il rapporto Private Capital Breakdown per il sud Europa nel primo semestre 2025 realizzato da Pitchbook, sono il Portogallo e l’Italia.

Mentre la partecipazione degli investitori statunitensi nell’area è scesa al 12,8%, i fondi sovrani hanno aumentato la loro attività, investendo 0,5 miliardi di euro, superando i livelli del 2024. L’intelligenza artificiale guida i settori con un miliardo di euro investiti, superando il software as a service (SaaS). Big data e la tecnologia mobile hanno guadagnato terreno, mentre il cleantech è rimasto indietro. Anche le scienze della vita e il fintech hanno superato i numeri del medesimo periodo del 2024.

Gli investitori non tradizionali rappesentano il 75% del valore complessivo delle operazioni. L’attività di exit è superiore ai livelli del 2024. Spagna e Italia registrano volumi particolarmente elevati, trainati da acquisizioni e buyout. Le quotazioni in Borsa rimangono difficili, con la performance di PUIG che riflette una tendenza europea più ampia di IPO deboli sostenute da VC rispetto a quelle sostenute da PE.

Ciononostante, i mercati azionari spagnoli hanno sovraperformato dall’inizio dell’anno. Il SaaS rimane il settore di exit più attivo, con l’intelligenza artificiale e l’apprendimento automatico che ne determinano il valore.

La raccolta fondi è rimasta scarsa nel primo semestre del 2025, con soli 0,1 miliardi di euro raccolti attraverso quattro veicoli, principalmente da gestori emergenti. La greca Marathon VC ha guidato la classifica con un fondo da 75 milioni di euro per startup B2B in fase iniziale. Il clima generale della raccolta fondi in Europa rimane debole, anche se sono disponibili 3,5 miliardi di euro di capitale in 20 fondi attivi dell’Europa meridionale, con molti closing probabilmente rinviati al 2026. In questo contesto, la spagnola Axis rimane attivissima, avendo impegnato quasi 4 miliardi di euro attraverso il suo fondo di fondi e mobilitato 12,9 miliardi di euro, in particolare verso l’intelligenza artificiale, la sicurezza informatica e greentech. Axis agisce spesso come LP di riferimento, fornendo una validazione precoce e attirando capitali privati.

Nel 2025, l’Europa meridionale ha rafforzato i propri ecosistemi di capitale di rischio e innovazione attraverso una combinazione di iniziative governative mirate e il sostegno dei quadri normativi dell’UE. Uno sviluppo chiave è stata la strategia della Commissione europea “Choose Europe to Start and Scale”, che mira ad affrontare le sfide sistemiche che le startup devono affrontare in tutto il continente. Misure quali la standardizzazione delle licenze di proprietà intellettuale, il miglioramento dei regimi di visti per le startup e le riforme delle stock option dei dipendenti sono state concepite per migliorare il contesto imprenditoriale per le scaleup. Italia, Spagna e Portogallo hanno stanziato risorse per la trasformazione digitale, la transizione verde e la riforma normativa, gettando le basi per un ambiente più favorevole all’innovazione sostenuta dal venture capital. Per esempio, il sostegno mirato del Portogallo alla digitalizzazione delle piccole e medie imprese e ai settori deeptech sta anche contribuendo a migliorare la fiducia degli investitori e a facilitare una maggiore attività imprenditoriale nel Paese.

L’attività di investimento nella regione dell’Europa meridionale sta procedendo a un ritmo superiore rispetto allo scorso anno. Nel primo semestre del 2025 sono stati effettuati investimenti per 2,9 miliardi di euro, un tasso di crescita che vale un aumento del 24,4% del valore degli investimenti su base annua. Gli investimenti sono stati equamente distribuiti tra i due trimestri all’inizio dell’anno, poiché la dimensione mediana delle operazioni nella prima metà dell’anno è rimasta stabile o è aumentata in tutte le fasi. Ciò è stato sostenuto da operazioni di grande entità, che hanno contribuito ad alcune delle operazioni più importanti in tutta Europa. Tra questi figurano il round più grande di Tekever, società tecnologica portoghese di sicurezza as a service, nonché diversi round in Spagna che hanno superato i 100 milioni di euro nel primo semestre, tra cui quelli di Auro, TravelPerk e Multiverse Computing. La metà del valore delle operazioni nella regione riguarda i round in fase avanzata, con una quota che è passata dal 43% nel 2024 e che ha sottratto quote a tutte le altre fasi.

La prima edizione del report semestrale di Pitchbook relativo agli investimenti in capitale privato nei mercai dei Paesi del sud Europa è scaricabile a questo link.

© RIPRODUZIONE RISERVATA