Indice degli argomenti

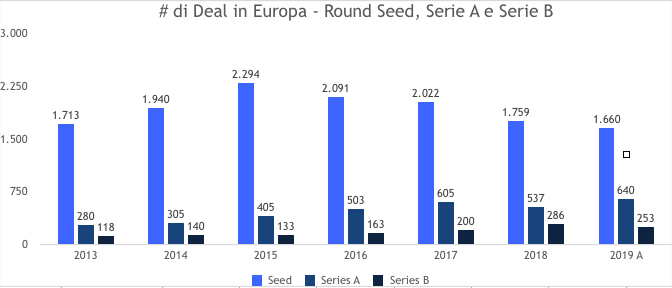

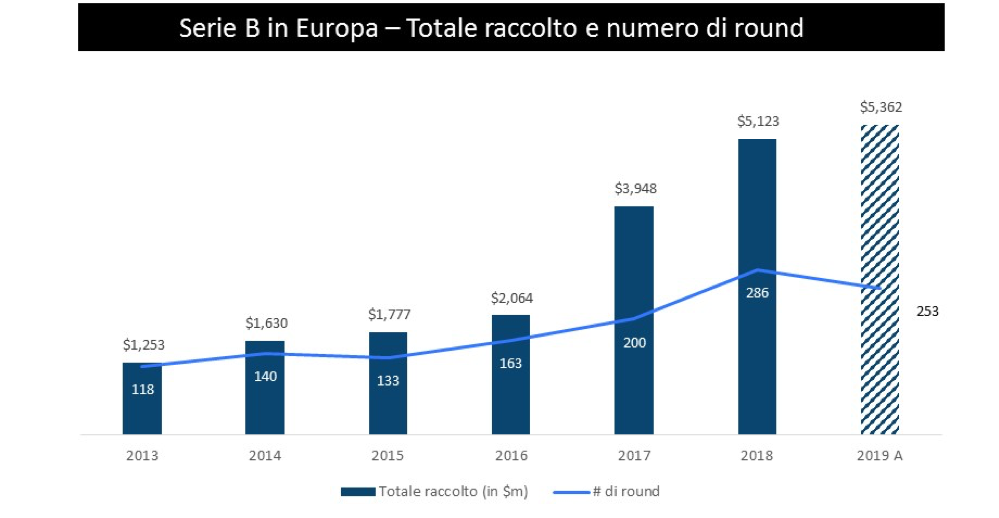

Fabio Mondini e Jonathan Userovici, rispettivamente Venture Partner di Idinvest Partners e Founder di Cross Border Growth Capital, e Investment Manager di Idinvest Partners illustrano tutto ciò che serve sapere per una startup che vuole diventare una scaleup e quindi portare a termine un round di investimento Serie B. Mondini e Userovici condividono con i lettori di Startupbusiness le loro riflessioni per l’Italia e l’estero frutto della loro esperienza in Idinvest Partners, tra i più attivi team di investimento in Early Stage in Europa. Il round Serie B è spesso considerato il round più impegnativo nella vita di una startup perché questo è il passaggio che apre la fase di scaleup e che consente di dimostrare non solo quello che si intende fare, ma anche quello che fino a quel momento è stato fatto. Nel 2018, ci sono stati 286 Serie B in Europa, di cui 7 in Italia, mentre sono stati 253 nei primi undici mesi del 2019, di cui 10 in Italia (ciò anche al lavoro fatto da ScaleIT che negli ultimi cinque anni ha saputo catalizzare l’attenzione degli investitori internazionali verso le scaleup italiane, ndr).

Fonte: Crunchbase

1. Cos’è oggi un Serie B in Europa?

Fonte: Crunchbase al 28 novembre 2019

Fonte : Radicle Labs

Fonte: Crunchbase

- C’è sempre più denaro contante locale e internazionale sul mercato. La maggiore presenza di investitori americani nei round B europei ne è la prova (per esempio Battery in Dataiku, Accel US in Algolia, Sequoia in Tessian).

- C’è una concentrazione della liquidità dei fondi di Venture Capital disponibile per le migliori

- Poiché la concorrenza dei VC aumenta, queste startup tendono a chiedere più capitali freschi e rispettano più spesso i tipici parametri del fundraising.

Da notare: gli investitori di serie B più attivi in Europa rimangono i VC europei.

Gli investitori più attivi nei serie B. Fonte: Crunchbase

2. Cos’è oggi un Serie B in Italia?

Fino a pochi anni fa, il termine Serie B era puramente calcistico. Tra il 2000 e il 2017 in Italia ci sono stati solo 24 Serie B. Con lo sviluppo dell’ecosistema, oggi i numeri sono cresciuti significativamente e in soli due anni ve ne sono stati 17: 7 round nel 2018 e 10 round nel 2019 (aggiornato al 20/11/ 2019, fonte Crunchbase). Anche la dimensione media del round è profondamente diversa, con un round medio di 8-10 milioni in Italia e di 15-20 milioni in Europa (fonte Crunchbase). È sicuramente più difficile fare considerazioni con un numero di esempi così limitato, ma sicuramente la particolarità del momento è la stessa: una scaleup che vuole espandersi in maniera significativa e giocare un ruolo, spesso internazionale, ha bisogno di raggiungere una dimensione rilevante e una solidità finanziaria che spesso rende i round successivi una opportunità più che una necessità. In Italia i termini Seed, Serie A e Serie B sono utilizzati con numeri medi del round tipicamente molti più bassi rispetto a quelli di altri paesi Europei e non. Dove tipicamente il Serie A è un round da almeno 2 milioni di euro, in Italia si parla di Serie A dal milione in su. Per il Serie B, in Italia si indicano spesso round dai 5 milioni di euro in su, mentre al di là delle Alpi, e in questo articolo, è considerato un round a 2 cifre.

3. La giusta mentalità per fare un Serie B

In media, il nuovo investitore nel round di Serie B entrerà con un ticket di 20-30 milioni di dollari nel round. Un fondo di Venture Capital che guida questo tipo di round guarda la startup in modo molto diverso da come guarda un Seed o un Serie A: deve essere convinto che il rischio è contenuto e che ha ancora un grande potenziale di crescita per raggiungere un multiplo di 10 volte o più. La raccolta fondi deve concentrarsi sul perché lo slancio dell’azienda renderà il salto inevitabile. I criteri e i parametri variano molto in base al settore. Healthcare e settori con forte concentrazione brevettuale hanno una loro storia a parte per la creazione di valore anche prima delle revenue, così come alcuni settori con un forte sviluppo hardware o tecnologico hanno necessità diverse in termini di capitali. Vi sono tuttavia delle similarità, in particolare nel Digital, tipicamente più asset-light e meno fagocitatore di capitali. Queste sono le quattro cose di cui i VC devono essere convinti per garantire un Serie B di successo nel Digital: Parte I: hai dimostrato di poter diventare uno dei leader di mercato Parte II: hai dimostrato di essere in grado di reclutare e mantenere talenti di qualità grazie a una forte cultura aziendale distintiva Parte III: puoi dimostrare che la storia è appena iniziata Parte IV: hai una exit strategy chiara

Parte I: hai dimostrato di poter diventare uno dei leader di mercato

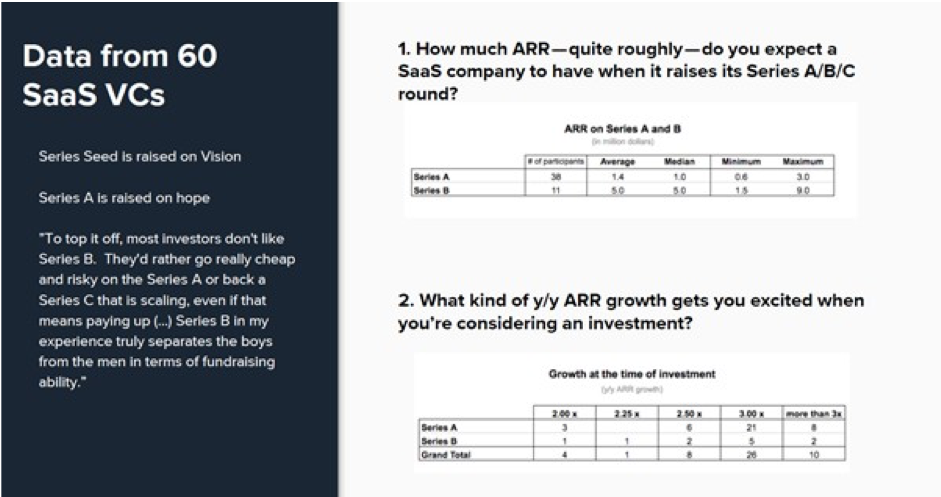

Durante il fundraising Seed, il focus è principalmente sul team, con un occhio al potenziale dell’idea. Poi nel Serie A bisogna dimostrare, oltre alla forza dell’idea, il cosiddetto product/market fit, di avere cioè un servizio o prodotto apprezzato dai clienti, che sono disposti a pagare un certo prezzo (ben superiore al costo) e che lo raccomandano ad altri clienti potenziali. Quando si tratta del round B, è necessario dimostrare l’efficacia e la replicabilità su scala della commercializzazione del prodotto o servizio, che tipicamente si traduce in: 4-15 milioni di dollari Annual Recurring Revenue (ARR) per un SaaS, più di 50 milioni di dollari di Gross Merchandise Volume (GMV – anche detto transato) annuale per un marketplace. La società è in grado di mostrare tassi di crescita significativi anche con revenue multimilionarie: idealmente molto più alti del 50% all’anno. Per esempio la traiettoria di crescita in SaaS è T2D3 (si triplica i primi due anni – T2 – e si raddoppia i tre anni successivi -D3, ndr): una volta raggiunto il milione di dollari ARR, diciamo su Y1 (primo anno), si triplica su Y2 (3 milioni di dollari), triplo su Y3 (9 milioni di dollari), doppio su Y4 (18 milioni di dollari), doppio su Y5 (36 milioni di dollari) e doppio su Y6 (72 milioni di dollari).

Fonte: Point Nine Capital

A. Alcuni esempi recenti

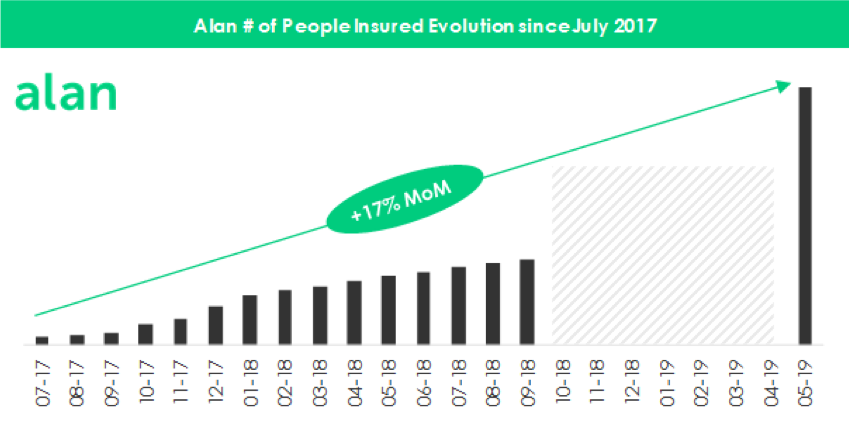

Alan – Serie B da 40 milioni di euro con Index Venture & DST

Serie B da 20 milioni di euro con Valar, Banca Europea per gli Investimenti e Alven

Ornikar – Serie B da 35 milioni di euro con Idinvest, BPI e Brighteye

Lunchr – Serie B da 30 milioni di euro con Idinvest, Index Ventures e Daphni

B. Crescita sana

La crescita è fondamentale, ma non a ogni costo. Hai aggregato un’enorme quantità di dati e metriche sui tuoi clienti e devi mostrare un piano chiaro per far crescere il tuo business in modo scalabile e redditizio (almeno sulla base delle coorti: Lifetime Value (LTV) > Customer Acquisition Cost (CAC)), presentando un’analisi di coorti storiche strutturata su cui basare le proiezioni future. Questa analisi è molto importante perché permette di capire se il valore generato da una coorte di clienti (LTV) sia effettivamente superiore al costo per acquisirla (CAC). Se sei una startup che perde soldi senza un chiaro percorso di redditività su scala, non sarai in grado di attrarre un investitore di Serie B. È necessario padroneggiare i seguenti temi:

- CAC: quali sono i canali di acquisizione? Qual è il ciclo di vendita (di ogni canale)? Quanto è il CAC per canale?

- LTV: qual è il margine per cliente (con segmentazione del cliente: per tipo di cliente, geografia ecc.)? Come si genera ripetizione e upsell per ottenere un rapporto LTV/CAC significativo per ogni canale (payback <12 mesi, LTV/CAC > 3x)?

- Hai dimostrato che diversi canali di acquisizione a pagamento funzionano bene e sono scalabili al momento del Serie B

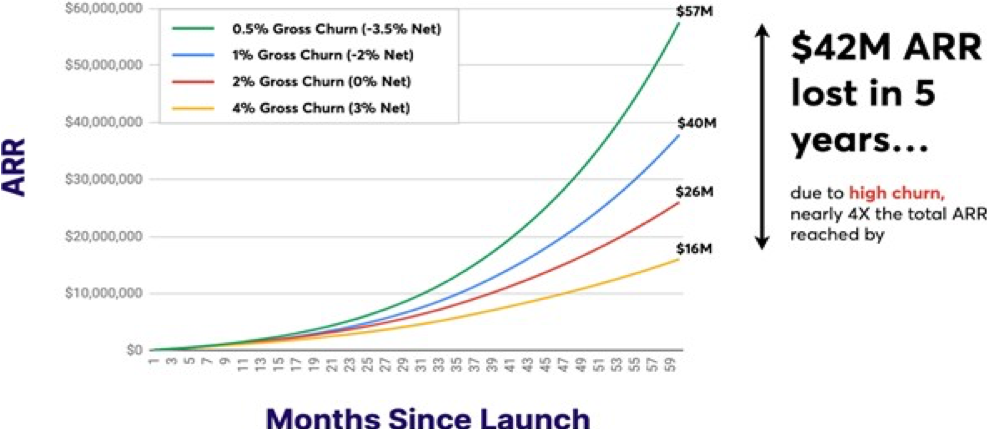

- Il tuo churn netto (la percentuale di clienti che abbandona il servizio) è idealmente molto negativo, negativo o vicino allo zero. Questo è l’impatto visivo del churn sui ricavi:

Fonte: P9

C. La tua startup rispetto al benchmark degli investitori

Gli investitori sono esperti nel riconoscere i modelli di business di successo (è il nostro lavoro). In un round B, generalmente ci sono già molti dati sulle metriche specifici per il mercato a cui ci si rivolge: questi dati permetteranno ai VC di valutarti rispetto ai dati delle aziende comparabili e classificarti come top 1%, top 10% ecc. Il tuo lavoro è quello di convincerli che fai parte del top 1% delle opportunità che vedono. Puoi dimostrare di avere già delle metriche che rientrano nella fascia dell’1% migliore o di avere un piano molto chiaro per arrivarci. Sappi che i parametri della tua società saranno confrontati con i benchmark di settore e le altre opportunità esaminate. In Idinvest vediamo ogni anno sette-ottomila startup, nonostante una focalizzazione sulla verticale Digital e quella Smart City (New Energy, Mobility, Smart Supply, Property Tech and Industrial Tech). Dopo aver incontrato centinaia di startup nella Mobility e una ventina che fanno scooter sharing, puoi immaginare come si approccia la valutazione della ventunesima. Prima di incontrare un investitore professionale è bene verificare il proprio posizionamento nel settore, idealmente utilizzando gli studi più o meno pubblici disponibili per comprendere meglio il percorso di crescita e i KPI chiave dello specifico settore.

D. Il tuo posizionamento sul mercato

In questa fase devi conoscere la USP (Unique Selling Proposition) della tua azienda. A seconda delle dimensioni del mercato, il VC può essere più o meno a suo agio con l’esistenza di un certo numero di concorrenti (per esempio, la dimensione del mercato e il business model degli scooter consente la presenza di 3 o 4 player, per cui molti VC hanno accettato scommettere su una new entry nonostante la presenza di 2 o 3 player già forti). I VC che guarderanno alla tua azienda devono capire come sta guadagnando quote di mercato, clienti e opportunità di business (cioè capire l’USP) rispetto alla concorrenza:

- concorrenti dell’establishment: vecchi ma grandi. La maggior parte delle volte, la startup ha un prodotto migliore con un bell’ UX e una tecnologia più accattivante.

- Nuovi concorrenti: ci sono concorrenti diretti? L’investitore deve essere convinto che tu sarai il leader del mercato: migliore esecuzione, capacità di raccogliere più denaro, un maggiore potenziale grazie al vostro servizio, prodotto o modello di business. Sii onesto e spiega quali saranno i fattori chiave di successo nel mercato a cui ti stai rivolgendo.

Parte II: hai dimostrato di poter assumere e trattenere talenti di qualità grazie a una forte cultura aziendale distintiva

La qualità del team è il fattore determinante nella decisione di investimento nel round Seed (90%) e rimane un elemento chiave nel Serie A. Il suo peso è ancora dell’80% nei round Serie B, in cui oltre alla qualità del team dei founder è necessario dimostrare anche di essere in grado di attrarre profili stellari in posizioni chiave (VP sales, CMO, CTO, CPO ecc.): un profilo stellare è solitamente una persona con esperienza che ha ‘già fatto’ in un’azienda che ha avuto successo. Quando hai raggiunto il tuo mercato, il tuo business sta funzionando e hai una buona vision relativamente a prodotto e tecnologia, il collo di bottiglia sarà spesso l’assunzione dei profili chiave. Quindi l’analisi del management team dei VC in un Serie B si allarga dai soli founder alla loro capacità di attrarre sempre più persone di talento, profili complementari, un solido team tecnico sempre più internazionale. I migliori imprenditori lo capiscono e sono in grado di rafforzare il loro team:

- è fondamentale dimostrare di avere una tabella di marcia per il reclutamento di persone chiave nell’arco di 6-12

- L’attrattività della tua startup per gli aspiranti dipendenti sarà valutata in base a ciò che è disponibile: chiamate con i dipendenti, percezione della cultura aziendale, valutazione su siti web come Glassdoor, felicità/dedizione dei dipendenti, sensazioni in seguito a sessioni di lavoro svolte con voi o sulla direzione durante la due diligence, processo di inserimento dei dipendenti e altri fattori.

Se vuoi essere uno dei leader nel tuo settore, la tua reputazione come datore di lavoro deve essere forte e devi mostrare ai nuovi potenziali investitori di avere capito che questo aspetto è fondamentale per lo sviluppo dell’azienda.

Parte III: puoi dimostrare che la storia è appena iniziata

Hai dimostrato che le basi della tua società sono solide, sia per la capacità di ottenere una leadership sul mercato sia sotto il punto di vista del team. Ora è il momento di vendere la tua vision (che speriamo diventi realtà) su ciò che sta per arrivare. Per quanto riguarda mercato totale e TAM (Total Addressable Market), hai dimostrato ai tuoi investitori del Serie A che il mercato era abbastanza grande per fare sì che la tua azienda un giorno possa valere molte decine di milioni, probabilmente qualche centinaio. Ora devi dimostrare agli investitori del Serie B che il mercato è abbastanza grande da raggiungere valutazioni superiori a 500 milioni di dollari- 1 miliardo di dollari al momento dell’exit (per fare almeno x10 sulla valutazione successiva a quella decisa al momento del Serie B). In altre parole devi dimostrare che questo è solo l’inizio e che c’è ancora un enorme margine di crescita da sfruttare, replicando il modello di business e il product/market fit in altri mercati e, eventualmente, in altri segmenti. Vi sono molti modi di farlo:

- Vendendo a grandi clienti aziendali (mostra i loghi dei clienti già acquisiti) con idealmente qualche success story.

Le referenze dei clienti di Peakon. La startup vendeva all’inizio solo alle startup e alle PMI e ha fatto il suo Serie B con Balderton

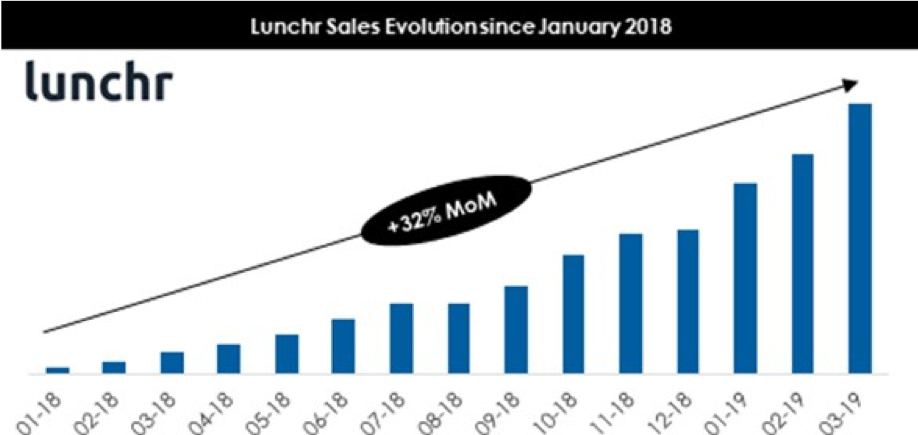

Lunchr ha mostrato molto presto la sua capacità di vendere a grandi clienti.

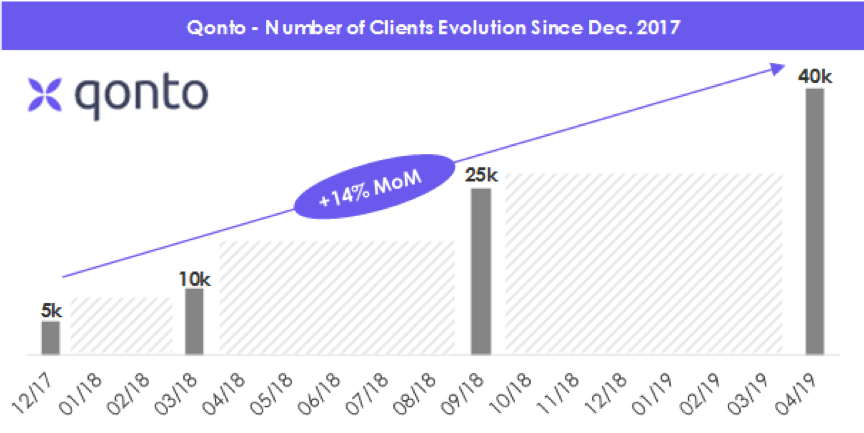

- Con l’ingresso in nuovi Paesi: dimostra di essere in grado di aggredire nuovi mercati

Qonto ha fatto il suo serie B con Valar, Banca Europea per gli Investimenti e Alven per entrare nel mercato tedesco e spagnolo.

- Mostrando un forte potenziale di upsell o rilasciando un nuovo prodotto a cui i vostri clienti sono interessati

Il tuo business plan dovrebbe riflettere questa ambizione e mirare a un tasso di crescita idealmente > 100% nel corso dell’anno. A differenza del Seed (e a volte anche del Serie A), il serie B si basa anche sui risultati e KPI già raggiunti.

Fonte: Point Nine

- clienti noti, ‘i loghi cool’: se siete riusciti a convincere Airbnb, Spotify, Netflix, Vodafone ecc. questo darà l’impressione che il prodotto sia migliore di quello degli altri concorrenti. Queste aziende non scelgono i fornitori in modo casuale

- Clienti diversificati: startup certo, ma anche grandi aziende, sia in Italia sia all’estero

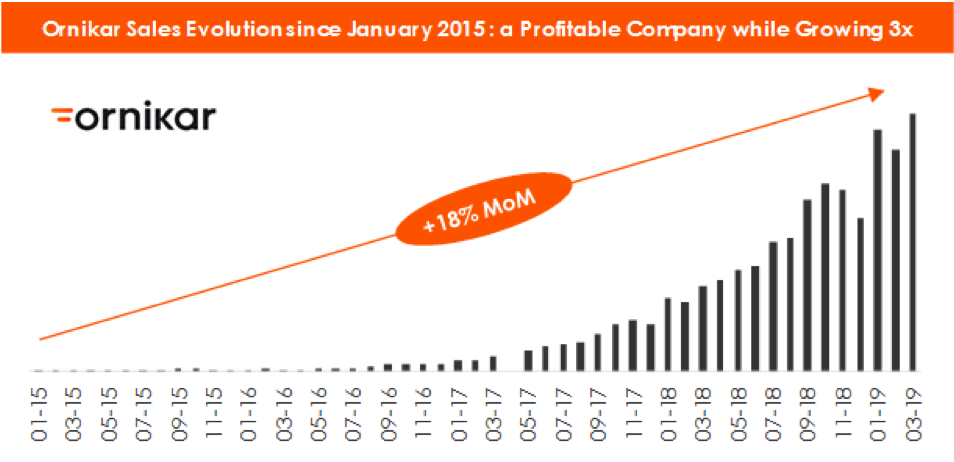

- Una forte crescita nell’acquisizione di nuovi clienti

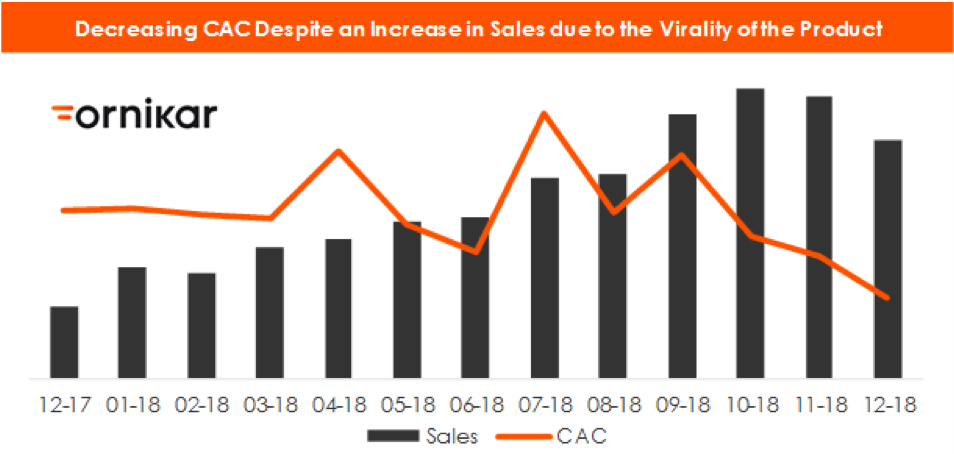

La crescita delle vendite di Ornikar è accompagnata da una diminuzione del CAC

- Integrazioni e partnership con aziende consolidate o in crescita

Parte IV: una chiara exit strategy

Un VC è quasi sempre un ‘fondo chiuso’ con un periodo pre-determinato di investimento (4-5 anni) e un durata del fondo (10-12 anni) entro il quale deve disinvestire le sue partecipazioni. Da qui la necessità di convincere un VC di una exit strategy chiara e attraente. L’atteggiamento può essere invece diverso per un family office o una corporate, che, a seconda dei casi, possono essere investitori ‘pazienti’. Ogni raccolta fondi è unica nel suo genere. Non c’è una raccolta fondi che assomiglia a un’altra e nessuna opportunità di investimento è perfetta, anche nel Serie B, C o D. Sicuramente i dati sulla tua società al momento del Serie B sono di più e più affidabili rispetto al Seed, ma non dimenticare mai che stai ancora vendendo una storia: abbiamo visto (e abbiamo inserito nel nostro portafoglio) alcune aziende che chiudono un enorme Serie B senza ancora avere generato ricavi e altre che hanno difficoltà a ottenere un term sheet (una proposta di investimento, ndr) pur avendo metriche esemplari. Non dimenticare che la raccolta fondi è un esercizio di vendita, che deve essere ben preparato e ben sincronizzato:

- scegli il momento giusto per il fudraising: lo slancio conta anche nel Serie B. Il momento migliore per presentarti è alla fine di un trimestre o di un anno molto buono.

- Decidi all’inizio se vuoi fare la raccolta fondi da solo o con un fundraiser (advisory di finanza straordinaria specializzato in aumenti di capitale per startup, scaleup e PMI). Molti fanno l’errore di provare prima da soli, bruciandosi ottime opportunità con una documentazione e approccio non all’altezza, e di utilizzare il fundraiser come ultima risorsa, rendendo il lavoro molto più difficile.

- Analizza, eventualmente con un fundraiser, la lista dei VC, corporate e family office che hanno senso per la tua startup considerando il settore, il ticket di investimento e il loro profilo di rischio: chi ha recentemente investito in startup simili, in Italia o un’area geografica simile, su modelli di business simili?

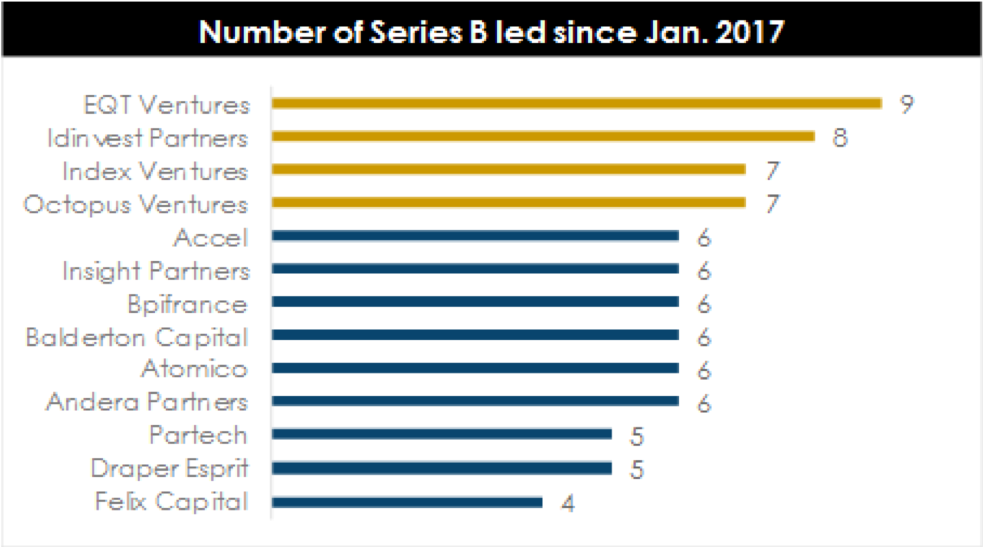

Di seguito sono riportati i VC di serie B più attivi in Europa dal gennaio 2017:

- Prepara il fundraising con una grande storia di crescita da raccontare.

- In un Serie B gli investitori si aspettano di ricevere il maggior numero possibile di dati: preparati prima. Devi aver fatto in anticipo le analisi, aver preparato i documenti ad hoc per costruire rapidamente una data room ed essere pronto alle discussioni più difficili. È tipicamente molto difficile cambiare una cattiva prima

- Costruisci la tua target list e avvia il processo con i fondi e altri investitori che ti piacciono di meno (tier 2) per incorporare i feedback ricevuti prima di incontrare i tier 1.

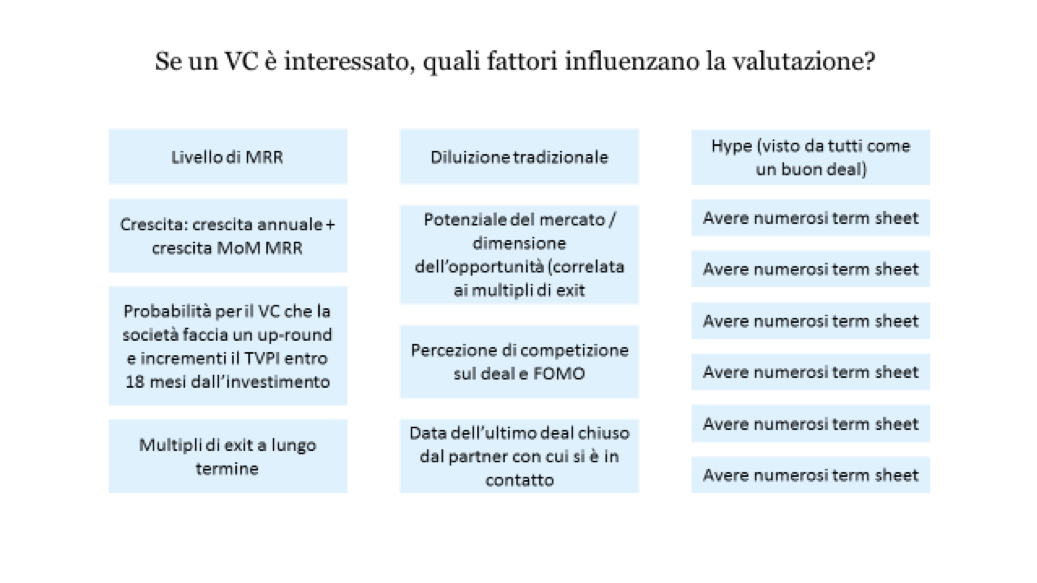

Anche se ci sono dei benchmark, ogni Serie B è unico e molti fattori influenzano il successo del round e la valutazione che si può ottenere. Come accade per il Seed o il Serie A, è importante avere varie alternative in termini di investitori per poter negoziare bene un term sheet. L’hype, la percezione che ci siano vari investitori interessati, aver ricevuto diversi term sheet, FOMO (Fear Of Missin Out, il timore di perdersi qualche buona opportunità, ndr) ecc. sono fattori che giocano un ruolo importante nella definizione del potere contrattuale.

Che cosa influenzerà la valutazione? Alcune riflessioni su un modello SaaS

4. Serie B in Italia o all’estero?

La domanda sorge spontanea: devo focalizzare il mio fundraising sull’Italia, sull’Europa o al di fuori del continente? Quando si fa un Seed, la risposta è ovvia: lo faccio con le persone o le entità a me più vicine, tipicamente nel mio stesso Paese. In un Serie A la situazione è più complessa e dipende da quanto la startup sia focalizzata o meno su un settore molto specifico e quale investitore possa veramente fornire il miglior supporto strategico e operativo. Nel Serie B, il dubbio si scioglie molto rapidamente: bisogna assolutamente considerare investitori al di fuori dell’Italia. In Italia vi è un solo VC focalizzato sul Serie B, Fondo Italiano d’Investimento e poche corporate e family office disponibili a investire in startup. Se l’obiettivo, come discusso prima, è quello di avere alternative per avere più potere contrattuale, è fondamentale andare all’estero. Ancora una volta bisognerà capire se farlo da soli o con un fundraiser. In Idinvest ci piace sostenere gli imprenditori fin dall’inizio, tipicamente nel Serie A. E di solito garantiamo un supporto finanziario durante tutto il loro viaggio (Serie B e oltre). Se state costruendo un progetto ambizioso non esitate a contattarci a fm@idinvest e [email protected].

© RIPRODUZIONE RISERVATA