Indice degli argomenti

Uno degli ultimi trend sul futuro dei mercati europei per i business angel, VC e crowdfunding è quello relativo alla sostenibilità. E secondo il report EY CEO Outlook Pulse il 44% dei CEO intervistati starebbe mettendo i fattori ESG al centro di tutti i prodotti e servizi. Ma occhio: da non dimenticare quando a marzo 2022 alcuni investitori americani presero a ritirare il denaro dai fondi azionari ESG.

ESG, diverse filosofie di pensiero e di attuazione

Quando si tratta di strategie di investimento sostenibile e nello specifico dei fattori di environmental, social, and governance (ESG), la letteratura è copiosa, ma nella pratica si annaspa. Se infatti da un lato c’è una certa ricchezza di dati sui mercati pubblici, gli investitori del mercato privato ne risultano abbastanza sobri per informare e performare il loro processo decisionale sulla sostenibilità. Inoltre il dibattito ormai storico tra i pro e i contro è ancora acceso, causato dall’’intensificazione del controllo degli ultimi anni. Ne sono emerse tante preoccupazioni e critiche, tra cui, forse la più salottiera, quella che riguarda il modo in cui le strategie ESG influiscano sulla performance degli investimenti: i sostenitori dell’ESG affermano che protegge dal rischio di ribasso e può portare a una migliore performance a lungo termine, mitigando i rischi materiali che di solito si manifestano su un orizzonte temporale più lungo. Ciò renderebbe le imprese più resilienti, proteggendole dal rischio di ribasso, il che è vantaggioso durante la volatilità del mercato e quando si verificano eventi avversativi. Invece gli oppositori sostengono che richieda di sacrificare i rendimenti, che danneggi la performance comportando l’imposizione di vincoli artificiali a un portafoglio, tra cui i limiti ai modelli di business e ai settori in cui si può investire; e che creerebbe obblighi di spesa per miglioramenti operativi, altrimenti non verificabili e poi dannosi per i risultati nel breve termine.

L’Europa

Nel 2022 l’Europa ha continuato ad avere un ruolo predominante sullo scenario dei fondi sostenibili, con l’82% del loro patrimonio globale. Ad oggi rappresenta il mercato ESG più sviluppato e diversificato, seguito dagli USA, che hanno ritratto il 12% del patrimonio globale fino a settembre 2022 e che ad oggi sarebbero scoraggiati dall’assumere impegni ESG per paura di alienarsi gli LP anti-ESG. E poi dall’Asia al terzo posto, dove la Cina detiene il 68% del patrimonio della regione.  Fonte: Morningstar Direct, Manager Research. Dati al 30 settembre 2022. Anche se l’Europa gode del primato, grazie soprattutto al suo EU Action Plan for Sustainable Finance, lo stesso Piano non può essere considerato una reliquia o testo sacro della regolamentazione degli investimenti sostenibili (ad es. riguardo le conseguenze indesiderate della MiFID II). Eppure il vantaggio del nuovo regime normativo è che la Sustainable Finance Disclosure Regulation (SFDR) riconosce la necessità di includere il risk management sostenibile nel dovere fiduciario degli asset manager. Infatti prevede che sia richiesto a tutti i fondi di riferire sul rischio di sostenibilità, indipendentemente dalla loro strategia di investimento. Un forte segnale quindi da parte della Commissione europea al settore. Una forma di autodichiarazione nella quale è finalmente esplicitato come non si potrà più ignorare l’impatto che i rischi ambientali, sociali e di governance avranno sul valore finanziario degli investimenti nel lungo periodo. E dunque uno strumento in più rispetto ad altri Paesi. È evidente come con la stessa SFDR attraverso l’obbligo di comunicazione dei suoi Principal Adverse Impacts (PAI) e con la creazione della Tassonomia UE (tanto dibattuta ultimamente per l’entrata del nucleare e gas), la Commissione europea abbia sviluppato un sistema rigoroso per valutare gli impatti positivi e negativi di un investimento, sempre in continuo aggiornamento ed evoluzione (es. le modifiche dell’ESMA su gli artt. 8 e 9 dello SFDR). È di qualche giorno fa poi la notizia che vede il Parlamento Europeo adottare in seduta plenaria la sua posizione sulla Corporate Sustainability Due Diligence Directive (CSDD), la direttiva per prevenire e mitigare gli impatti delle aziende lungo la catena di fornitura. Si applica alle imprese con oltre 250 dipendenti e con un fatturato superiore a 40 milioni di euro in Europa e 150 milioni di euro nel mondo. Tali aziende sono chiamate a prevenire, identificare e mitigare gli impatti negativi lungo la loro catena del valore della loro attività sui diritti umani, come il lavoro minorile e schiavitù, e sull’ambiente. Sebbene anche quest’anno l’ecosistema europeo continui a seguire le sue strategie ESG, il mercato è stato comunque colpito. Secondo il Global Sustainable Fund Flows di Morningstar Q1 2023 “i fondi ESG sono stati colpiti dall’inflazione elevata, dall’aumento dei tassi di interesse e dai timori di recessione. I fondi sostenibili globali hanno registrato una riduzione degli afflussi e dello sviluppo dei prodotti nel 1° trimestre del 2023, ma hanno continuato la loro ripresa alla fine di marzo grazie all’aiuto di valutazioni più elevate”.

Fonte: Morningstar Direct, Manager Research. Dati al 30 settembre 2022. Anche se l’Europa gode del primato, grazie soprattutto al suo EU Action Plan for Sustainable Finance, lo stesso Piano non può essere considerato una reliquia o testo sacro della regolamentazione degli investimenti sostenibili (ad es. riguardo le conseguenze indesiderate della MiFID II). Eppure il vantaggio del nuovo regime normativo è che la Sustainable Finance Disclosure Regulation (SFDR) riconosce la necessità di includere il risk management sostenibile nel dovere fiduciario degli asset manager. Infatti prevede che sia richiesto a tutti i fondi di riferire sul rischio di sostenibilità, indipendentemente dalla loro strategia di investimento. Un forte segnale quindi da parte della Commissione europea al settore. Una forma di autodichiarazione nella quale è finalmente esplicitato come non si potrà più ignorare l’impatto che i rischi ambientali, sociali e di governance avranno sul valore finanziario degli investimenti nel lungo periodo. E dunque uno strumento in più rispetto ad altri Paesi. È evidente come con la stessa SFDR attraverso l’obbligo di comunicazione dei suoi Principal Adverse Impacts (PAI) e con la creazione della Tassonomia UE (tanto dibattuta ultimamente per l’entrata del nucleare e gas), la Commissione europea abbia sviluppato un sistema rigoroso per valutare gli impatti positivi e negativi di un investimento, sempre in continuo aggiornamento ed evoluzione (es. le modifiche dell’ESMA su gli artt. 8 e 9 dello SFDR). È di qualche giorno fa poi la notizia che vede il Parlamento Europeo adottare in seduta plenaria la sua posizione sulla Corporate Sustainability Due Diligence Directive (CSDD), la direttiva per prevenire e mitigare gli impatti delle aziende lungo la catena di fornitura. Si applica alle imprese con oltre 250 dipendenti e con un fatturato superiore a 40 milioni di euro in Europa e 150 milioni di euro nel mondo. Tali aziende sono chiamate a prevenire, identificare e mitigare gli impatti negativi lungo la loro catena del valore della loro attività sui diritti umani, come il lavoro minorile e schiavitù, e sull’ambiente. Sebbene anche quest’anno l’ecosistema europeo continui a seguire le sue strategie ESG, il mercato è stato comunque colpito. Secondo il Global Sustainable Fund Flows di Morningstar Q1 2023 “i fondi ESG sono stati colpiti dall’inflazione elevata, dall’aumento dei tassi di interesse e dai timori di recessione. I fondi sostenibili globali hanno registrato una riduzione degli afflussi e dello sviluppo dei prodotti nel 1° trimestre del 2023, ma hanno continuato la loro ripresa alla fine di marzo grazie all’aiuto di valutazioni più elevate”.

Il greenwashing

Il Piano d’azione dell’UE è utile anche contro la minaccia del greenwashing, proprio per la sua struttura analitica, utile contro un’eccessiva semplificazione delle tematiche ESG e per la loro educazione e comparabilità nel mercato. Ridurrebbe l’ambiguità della terminologia ESG, da anni humus perfetto per le tattiche di greenwashing. D’altronde i requisiti e le definizioni derivanti dalla SFDR e dalla MiFID, ma anche le linee guida dell’ESMA sull’uso di termini legati alla sostenibilità nei nomi dei fondi, hanno lo scopo proprio di proteggere gli investitori dal greenwashing e di consentire loro di effettuare un benchmark dei prodotti. Eppure uno dei problemi ancora da snodare è proprio la terminologia: il termine “investimenti sostenibili” ha lasciato spazio all’interpretazione, con conseguenti implicazioni per il mercato. Il termine infatti viene usato tra i requisiti dell’art. 2(17) e 9 della SFDR, le potenziali norme sulla denominazione dei fondi, i requisiti della MiFID II, e in una recente bozza di proposta dell’ESMA sui nomi dei fondi che utilizzano termini ESG o legati alla sostenibilità. Tutto ciò rende problematica la mancanza di una definizione universalmente condivisa. Si potrebbe ipotizzare che le autorità di regolamentazione abbiano deliberatamente scelto di lasciare che i gestori dei fondi interpretino da soli la definizione e spieghino il loro approccio agli investitori…

Il rendimento degli investimenti ESG

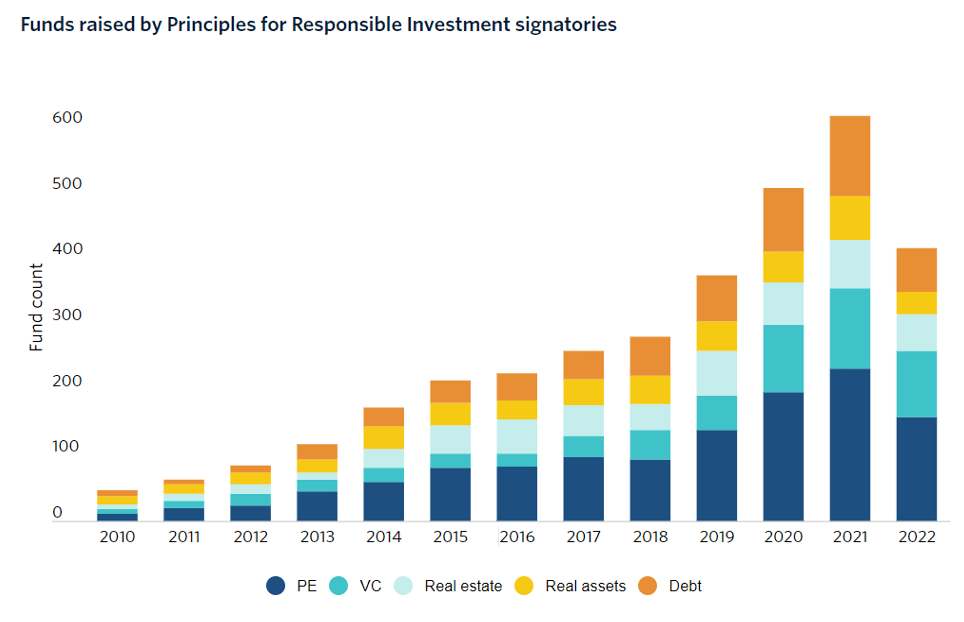

Il nuovo report di Pitchbook pubblicato la settimana scorsa, Are “ESG investors” underperforming?, ha analizzato come e se i fondi che si occupano di ESG hanno avuto sinora gli stessi rendimenti dei loro contrari. Gli autori si sono concentrati sui GP impegnati a rispettare i Principles for Responsible Investment, un elenco di aspirazioni volontarie creato in parte dalle Nazioni Unite nel 2005. Hanno analizzato i dati di performance di tutti i fondi raccolti dai GP firmatari dei PRI (circa 2.000) tra il 2010 e il 2018. Il primo dato in assoluto è che il numero di GP è passato da 155 nel 2010 a 2.351 nel 2023, e il capitale raccolto dai fondi privati è salito a 2,5 trilioni di dollari. Anche se nel 2022 c’è stato un calo del 37% rispetto l’anno precedente del numero di fondi raccolti – dovuto alla volatilità del mercato, all’inflazione, agli alti tassi di interesse, ai timori di recessione e all’effetto denominatore -, è stato proporzionalmente inferiore a quello dei fondi non ESG (42,2%).  Dall’analisi è emerso che i fondi dei firmatari dei PRI hanno ottenuto le stesse performance dei fondi non firmatari, a prescindere dalla strategia – private equity, venture capital, real estate, real asset o private debt: «Dal 2010 al 2022, i fondi PE, real asset e di debito sono stati sovrarappresentati, con quote del capitale totale raccolto dai firmatari del PRI superiori rispettivamente di 7,5, 7,7 e 9,5 punti percentuali rispetto alle loro quote nella categoria dei non firmatari. Al contrario, il VC e il settore immobiliare erano entrambi sottorappresentati, con quote del totale dei firmatari inferiori rispettivamente di 21,5 e 3,3 punti percentuali rispetto alla categoria dei non firmatari. È probabile che le imprese di VC non diventino firmatarie con la stessa frequenza a causa della scarsità di risorse, della minore consapevolezza di come l’ESG si inserisca nell’ambito del VC e dei minori incentivi ad aderire, nonché della percezione di non dover diventare firmatarie per stare al passo con i colleghi o soddisfare le richieste degli stakeholder». E ancora: «la differenza di performance tra i fondi firmatari del PRI e quelli non firmatari non era statisticamente significativa. La regressione lineare per il capitale privato ha dato come risultato un coefficiente di 0,003 con un p-value di 0,737, mentre la regressione logistica ha dato come risultato un coefficiente di 0,014 e un p-value di 0,923».

Dall’analisi è emerso che i fondi dei firmatari dei PRI hanno ottenuto le stesse performance dei fondi non firmatari, a prescindere dalla strategia – private equity, venture capital, real estate, real asset o private debt: «Dal 2010 al 2022, i fondi PE, real asset e di debito sono stati sovrarappresentati, con quote del capitale totale raccolto dai firmatari del PRI superiori rispettivamente di 7,5, 7,7 e 9,5 punti percentuali rispetto alle loro quote nella categoria dei non firmatari. Al contrario, il VC e il settore immobiliare erano entrambi sottorappresentati, con quote del totale dei firmatari inferiori rispettivamente di 21,5 e 3,3 punti percentuali rispetto alla categoria dei non firmatari. È probabile che le imprese di VC non diventino firmatarie con la stessa frequenza a causa della scarsità di risorse, della minore consapevolezza di come l’ESG si inserisca nell’ambito del VC e dei minori incentivi ad aderire, nonché della percezione di non dover diventare firmatarie per stare al passo con i colleghi o soddisfare le richieste degli stakeholder». E ancora: «la differenza di performance tra i fondi firmatari del PRI e quelli non firmatari non era statisticamente significativa. La regressione lineare per il capitale privato ha dato come risultato un coefficiente di 0,003 con un p-value di 0,737, mentre la regressione logistica ha dato come risultato un coefficiente di 0,014 e un p-value di 0,923».

Le startup

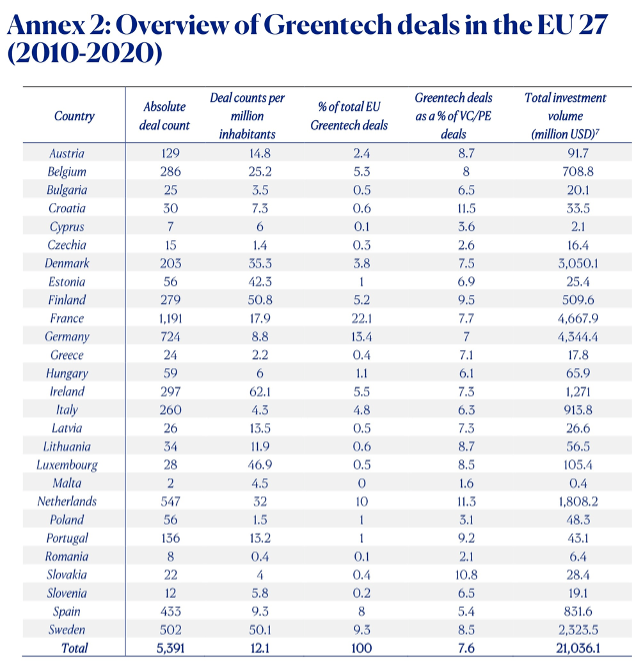

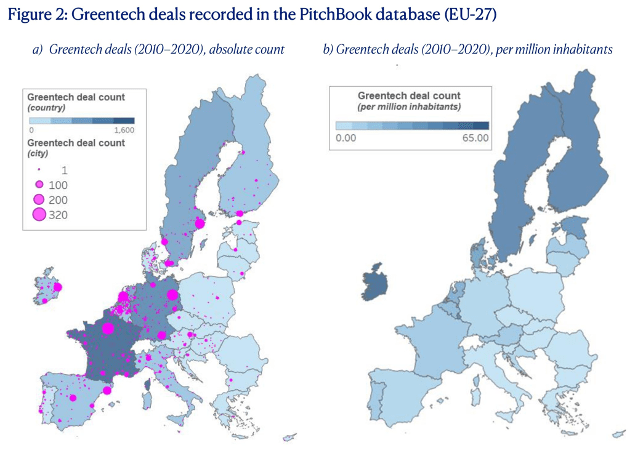

Gli ESG hanno ribaltato la concezione storica dell’economia: dalla Deregulation, neocapitalismo finanziario, al concetto di better capitalism. Staremmo quindi vivendo una fase nuova, dove la bussola è orientata verso una economia che da religione pagana diventi una scienza ricca di cultura. Oggi si parla tanto correntemente infatti di neuroeconomia, economia comportamentale, economia relazionale e di economia della felicità. Insomma, al capitalismo inclusivo propinato nella scorsa accozzaglia di Davos. Anche se poi coesistono correnti parallele, come ad esempio il greenwhasing, che la trasformano da cultura a costume, evidente in molte manifestazioni criticabili o meno di diversi attivisti. Ma in questa situazione anche il fenomeno delle startup è entrato a spada tratta, proprio per la loro natura di pensare fuori dagli schemi. Nell’ultimo EIF Annual Report 2022 emerge come sono stati impegnando 50 milioni di euro nel fondo VC tedesco clima tech World Fund, fondo classificato al primo posto in Europa per ESG da Preqin. Ha rappresentato uno dei maggiori investimenti che l’EIF abbia mai fatto in un fondo di venture capital. Per quanto riguarda l’Italia, tra i diversi investimenti dell’EIF, poco è andato per i fondi che si occupano di ESG. Ad esempio l’adozione di una garanzia da 100 milioni di euro con Intesa Sanpaolo per sostenere gli investimenti e le esigenze di liquidità di PMI innovative e di piccole medie imprese in Italia, aiutandole nella loro transizione digitale e ambientale. In un altro suo report pubblicato ad inizio anno, Determinants of EU Greentech investments: the role of financial market conditions, si legge come “le start-up innovative sono i principali driver dell’innovazione Greentech”. A parte che lo stesso report dichiari come l’analisi sia stata svolta dalle informazioni provenienti dalla banca dati PitchBook, e che anche loro dichiarino che “il ruolo del financial market environment non è stato ad oggi sufficientemente esplorato”, l’Italia tra il 2010-2020 per totale di volume di investimenti appare al settimo posto.  E infatti l’EIF afferma proprio che “i mercati Greentech dell’Europa dell’Est e dell’Italia sembrano essere in ritardo rispetto al resto d’Europa, sia in termini assoluti che in termini relativi”.

E infatti l’EIF afferma proprio che “i mercati Greentech dell’Europa dell’Est e dell’Italia sembrano essere in ritardo rispetto al resto d’Europa, sia in termini assoluti che in termini relativi”.  Nel report Sustainability Waves. ESG Italian Startups di Cariplo Factory uscito lo scorso mese, emerge che oltre il 50% delle startup italiane coinvolte nello studio ha scelto di adottare i criteri ESG: “il 57% di esse è già una società benefit o sta lavorando per diventarlo, il 38% ha una certificazione BCorp o sta lavorando per raggiungerla, e il 97% dichiara di tenere in considerazione l’impatto dei fornitori e di rinunciare a servirsi di coloro che non rispecchiano i propri valori aziendali e i principi ESG”.

Nel report Sustainability Waves. ESG Italian Startups di Cariplo Factory uscito lo scorso mese, emerge che oltre il 50% delle startup italiane coinvolte nello studio ha scelto di adottare i criteri ESG: “il 57% di esse è già una società benefit o sta lavorando per diventarlo, il 38% ha una certificazione BCorp o sta lavorando per raggiungerla, e il 97% dichiara di tenere in considerazione l’impatto dei fornitori e di rinunciare a servirsi di coloro che non rispecchiano i propri valori aziendali e i principi ESG”.

Conclusione

Come riporta il Global Risks Report 2023, diversi fattori hanno lievitato l’attenzione sugli ESG negli anni precedenti al 2022: pandemia COVID-19, che ha enfatizzato l’importanza di gestire i rischi per la salute e la sicurezza dei lavoratori; il movimento Black Lives Matter, sulla diversità, l’equità e l’inclusione; e la Great Resignation, che ha illustrato come l’impegno e la fidelizzazione dei dipendenti influenzino le prestazioni aziendali. Ma ci sono nuovi focus che interesseranno gli ESG: gli attori che in futuro potrebbero essere impegnati potrebbero essere proprio i clienti. E soprattutto gli indicatori di performance ESG non dovrebbero essere gli stessi per PMI e Corporate: semplificare e farlo in fretta tenendo d’occhio proprio la CSRD che fa parte del pacchetto Finanza Sostenibile dell’Ue e che contribuisce a estendere e attuare il Green Deal europeo. D’altra parte per le PMI quotate ha dato come scadenza il 2026. E ad oggi solo il 27% delle Pmi italiane ha adottato misure al cambiamento sostenibile. (Foto di Ross Findon su Unsplash )

© RIPRODUZIONE RISERVATA