I dati relativi all’andamento degli investimenti venture capital in Italia nel primo trimestre del 2023sono attesi per il pomeriggio di domani 17 aprile 2023 secondo quanto comunicato da Italian Tech Alliance e Growth Capital, intanto, basandosi sui dati del sempre puntuale Pitchbook vediamo cosa succede a livello globale ed europeo. Se da un lato il Q1 2023 è stato caratterizzato da una continua instabilità dovuta ai tassi di inflazione, fallimenti bancari (a partire dal caso SVB), dall’altro lato si sono contrapposti una serie di indicatori macroeconomici positivi. Tuttavia l’ansia sui mercati cresceva. E la finanza, in particolare il VC, si basano soprattutto sulle previsioni. Quando succedono accidenti tali, come per esempio le crisi bancarie, gli investitori tendono a ridurre la loro attività finché non riescono a vedere almeno un piano, una strategia prospettica su cui investire. Lo spiega bene in poche righe l’ultimo report di Pitchbook sul Q1 pubblicato questa settimana: “la mancanza di fiducia del mercato è evidente, e mentre i sintomi di un mercato VC in salute sono chiari, i meccanismi d’azione necessari per ripristinarlo non sono altrettanto ben compresi”. Nel primo trimestre del 2023 l’attività di VC è calata in tutti gli stage e settori. Un forte calo è avvenuto nei round di angel e seed (-34%) rispetto agli altri round di investimento, rappresentando la quota più bassa di investimenti di venture in almeno un decennio. “La risposta della comunità dei venture al cambiamento del mercato non è stata uniforme tra le varie categorie di investitori – afferma il report – . Sostenuti da mega-deal come il mega finanziamento (late-round) di Stripe nel Q1, gli investitori crossover e non tradizionali hanno mantenuto o aumentato la loro quota di mercato. Sebbene il loro livello totale di capitale investito sia diminuito negli ultimi trimestri, la pendenza del calo si è appiattita rispetto al VC tradizionale. Anche il modesto calo degli investitori VC non tradizionali ha sottolineato la loro importanza nell’ecosistema, soprattutto per gli investimenti growth”. Infatti tra gli investitori tradizionali, la raccolta di fondi di 2023 è stata pessima: solo 11,7 miliardi di dollari nel 1° trimestre. E non si può prevedere se la tendenza si invertirà o arresterà. Già lo scorso anno c’era stato il calo: nel 2022 infatti avevano raggiunto 71,1 miliardi di euro, con un calo del 16,0% su base annua rispetto al record stabilito nel 2021. In confronto, il consolidamento del capitale in aziende più grandi è un trend più certo nel mercato. Nel 1° trimestre, il 62,8% di tutti i fondi raccolti è andato a fondi da 500 milioni di dollari o più, con manager esperti che detengono la quota maggiore di capitale da almeno un decennio. “Sebbene il 2022 sia stato un anno discreto per le attività di M&A, è stato l’anno più basso per le quotazioni pubbliche di società di VC dal 2016. La chiusura della finestra delle IPO nel 2022 si è protratta nel 2023, con la maggior parte del valore delle quotazioni pubbliche sostenute da VC nel 2023 è stata realizzata grazie a una manciata di mega-deal”. Questa tendenza è proseguita nel settore delle fusioni e acquisizioni, dove i valori delle transazioni divulgate sono stati i più alti da almeno un decennio. “Questo ha spinto gli investitori a uscire sempre più tardi, con l’età delle società in portafoglio e la percentuale di follow-on round guidati da insider che hanno raggiunto i massimi storici. Sebbene la finestra delle IPO rimanga chiusa, il fabbisogno di liquidità sta iniziando a spingere una maggiore attività sul mercato secondario e si prevede che la maturazione dei fondi spingerà l’M&A più avanti nel corso dell’anno”. Quindi, se da un lato abbiamo fattori endogeni ed esogeni quali covid-19, l’invasione russa dell’Ucraina, la deglobalizzazione, inflazione, recessione sempre più minacciosa, tassi di interesse e crisi bancarie, l’aumento del debito delle imprese, e le nuove normative senza precedenti, che creano caos nei mercati, dall’altro possiamo vedere una medicina, un palliativo o ricetta nei settori strategici a forte crescita, come per esempio quello dell’energytech e climatech. È lo stesso Rapporto targato McKinsey a individuare e marcare come “la raccolta di fondi nel settore delle infrastrutture e delle risorse naturali ha raggiunto il massimo storico di 158 miliardi di dollari, grazie alla chiusura di cinque fondi record di oltre 10 miliardi di dollari”. E ancora: “l’aumento dei prezzi del petrolio e del gas ha determinato una ripresa della domanda di investimenti energetici tradizionali, mentre la crescita della raccolta di fondi per le energie rinnovabili è proseguita nel quadro della spinta pluriennale verso la decarbonizzazione”. Ne avevamo trattato anche in questo articolo. Di contro ci sono stati rallentamenti in altri settori, come quello dell’edilizia residenziale o quello tecnologico attualmente impegnato in una serie di sfide proprie. Di conseguenza, un numero crescente di aziende tecnologiche ha annunciato riduzioni di personale. Pensiamo al nostro Paese nei settori quali l’agricultural technology (agtech), o ad aziende quali Casavo che ha annunciato tagli del 30% sul personale o la fine di Gorillas in Italia e non solo. Di contro invece starebbero avendo rilievo settori relativi all’information security (infosec) e quello della cybersecurity e data privacy.

L’Europa

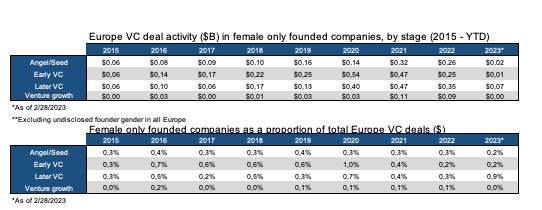

Molto probabilmente in Europa quest’anno il numero di operazioni in early-stage potrebbe continuare a diminuire per la crisi economica che rallenta il dealmaking. Secondo i dati di Pitchbook, quest’anno sono stati investiti 3 miliardi di euro (circa 3,2 miliardi di dollari) in 553 operazioni di early-stage in Europa. Con il trimestre quasi concluso, il conteggio delle operazioni nel 1° trimestre potrebbe registrare il valore più basso dal 2014. Nonostante ciò, l’Europa quest’anno ha registrato alcuni grandi round proprio nell’early-stage: a febbraio, la startup Hemab Therapeutics ha raccolto un investimento di 135 milioni di dollari guidato da Access Biotechnology, mentre la piattaforma di prestiti finanziari Carmoola ha ottenuto un serie A da 103,5 sterline guidata da QED Investors. “L’aumento delle dimensioni delle transazioni è stato favorito da un afflusso di concorrenza nelle fasi iniziali, in quanto gli investitori cercano investimenti più lontani dall’exit e dalla volatilità dei mercati pubblici”. I governi europei stanno impegnando ingenti quantità di capitale per promuovere le startup regionali del settore deeptech (es. l’intelligenza artificiale, l’informatica quantistica e la robotica), ma l’evidente mancanza di capitali nelle fasi finali (late-stage) e la propensione al rischio impedirebbero la nascita di nuovi leader nazionali del settore. Queste sono le ragioni principali per cui le startup di questo settore hanno difficoltà a scalare in Europa. Prendendo come esempio l’AI e l’apprendimento automatico, l’anno scorso le società di venture hanno investito circa 38 miliardi di euro in startup statunitensi, mentre quelle europee hanno raccolto solo 10 miliardi di euro, sempre secondo quanto rilevato da Pitchbook. Tra questi la Germania ha lanciato un fondo di 1 miliardo di euro (circa 1,1 miliardi di dollari) per investire nella deeptech e nella climatetech, e il Regno Unito, che ha promesso 2,5 miliardi di sterline (circa 3,1 miliardi di dollari) per le tecnologie quantistiche. Anche se l’Europa ha dato vita a molte startup deep-tech, per esempio la società di robotica Exotec e l’unicorno produttore di batterie Northvolt, rispetto al Nord America, l’Europa deve ancora affrontare alcune sfide uniche per creare i suoi leader nel settore. Ora, rispetto a una startup SaaS o di e-commerce, quella che opera nel deeptech richiede un capitale e un tempo significativamente maggiori per produrre un prodotto, causa la natura complessa della sua tecnologia, la quale a prima vista rappresenterebbe un rischio eccessivo per un investitore generalista. E forse questo tipo di problema (culturale) fornirebbe l’alibi perfetto: il VC europeo avrebbe una certa riluttanza a investire nel deeptech nelle fasi iniziali proprio perché senza entrate. Anche i fondi europei specializzati sono tipicamente di piccole dimensioni – appunto: non in grado di fornire il capitale necessario alla crescita di una startup deeptech. L’aspetto più sconcertante è il verificarsi della “transumanza” di queste startup dall’Europea agli USA per poter scalare. Se i loro fondatori vanno all’estero, non solo si perderebbero deal importanti, ma anche know-how e knowledge di questo settore. E non dimentichiamo il deeptech comporta forti implicazioni per la sicurezza nazionale dei Paesi europei: le sue tecnologie hanno infatti un valore strategico, in particolare nelle aree relative alla crittografia o alla cybersecurity. Anche se i finanziamenti pubblici da parte dei governi europei saranno d’aiuto (es. Fondo Europeo per gli Investimenti), per far crescere l’ecosistema deeptech sono necessari maggiori investimenti privati nel mercato e una semplificazione della burocrazia. (Foto di Max Bender su Unsplash )

© RIPRODUZIONE RISERVATA