Indice degli argomenti

Il report European Venture di Pitchbook per l’anno 2022 offre una panoramica di quello che è accaduto lo scorso anno in termini di investimenti in startup e scaleup, attraverso l’analisi di 5 elementi e aree tematiche che costituiscono i pilastri del venture capital e con l’intento di approfondire alcuni aspetti sia di tipo finanziario sia geografico: deal, investitori non tradizionali, la regione DACH, exit e fundraising.

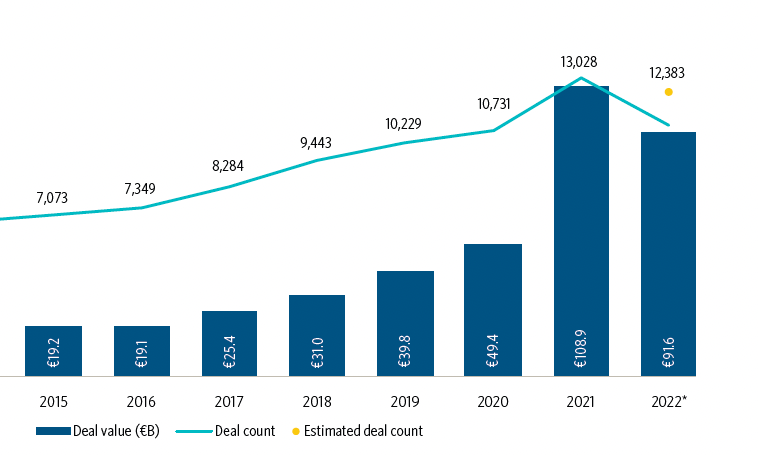

I deal europei

Il 2022 ha visto una decrescita delle operazioni di investimento in startup europee rispetto al record stabilito nel 2021. Infatti nel 2022 sono stati investiti 91,6 miliardi di euro, con un calo del 15,9% anno su anno (YoY) rispetto al 2021. Le cause sono dovute a una combinazione di inflazione elevata (7,1%), aumento dei tassi di interesse, debolezza della crescita economica e rinnovate tensioni geopolitiche, che hanno spaventato e dissuaso diversi investitori. Il momento peggiore è stato quello relativo al secondo semestre, per esempio con gli annunci dei licenziamenti in aziende che vanno dalle big tech statunitensi alle startup europee sostenute da VC. Una scelta dovuta per le startup per contenere i costi e così ampliare le possibilità di finanziamento in un momento di recessione come quello europeo che, come qualche giorno fa ha affermato Elisabeth Svantesson, ministro delle finanze europeo, potrebbe perdurare almeno fino al 2025. Inoltre, come sottolinea il report, “data la disponibilità immediata di capitale e gli alti tassi di rendimento associati alle entità sostenute da VC in late-stage negli ultimi due anni, non sorprende che gli operatori si stiano concentrando sul rendimento del capitale e sulla razionalizzazione delle risorse per garantire la continuità del business in un contesto di cambiamento del funding”.  Nonostante ciò, ci sono stati casi positivi come quelli di Celonis, Northvolt e SumUp con round da svariati milioni di euro e con un deal value più alto del previsto, dato l’eccesso di attività registrato nel 2021. Ma un dato interessante è da rintracciare proprio nei sotto-settori vecchi e nuovi. Se da un lato negli ultimi 4 anni il deal value del fintech ha prodotto, in media, il 20,2% del valore aggregato del deal value europeo, nel 2022 gli investitori avrebbero guardato ad altri sotto-settori, come per esempio nel quarto trimestre del 2022 due delle maggiori operazioni hanno riguardato infatti gli sviluppatori di camion elettrici Einride e Volta Trucks, che si sono assicurati rispettivamente 484 milioni di euro e 290 milioni di euro. Questo perché, per il fintech ci sono stati i problemi legati al mondo delle criptovalute e maggiori controlli, mentre per i sotto-settori, secondo gli autori del report, “l’investimento in imprese potenzialmente lontane anni da una exit ha senso per gli investitori con capitale da impiegare per orizzonti di investimento a lungo termine – e ancora – il capitale investito in startup operanti in sotto-settori emergenti che si prevede cresceranno nel loro mercato totale indirizzabile (TAM) nel prossimo decennio sarà più apprezzato dagli investitori rispetto alle società che prevedono una exit nei prossimi due anni, date le attuali condizioni di mercato”.

Nonostante ciò, ci sono stati casi positivi come quelli di Celonis, Northvolt e SumUp con round da svariati milioni di euro e con un deal value più alto del previsto, dato l’eccesso di attività registrato nel 2021. Ma un dato interessante è da rintracciare proprio nei sotto-settori vecchi e nuovi. Se da un lato negli ultimi 4 anni il deal value del fintech ha prodotto, in media, il 20,2% del valore aggregato del deal value europeo, nel 2022 gli investitori avrebbero guardato ad altri sotto-settori, come per esempio nel quarto trimestre del 2022 due delle maggiori operazioni hanno riguardato infatti gli sviluppatori di camion elettrici Einride e Volta Trucks, che si sono assicurati rispettivamente 484 milioni di euro e 290 milioni di euro. Questo perché, per il fintech ci sono stati i problemi legati al mondo delle criptovalute e maggiori controlli, mentre per i sotto-settori, secondo gli autori del report, “l’investimento in imprese potenzialmente lontane anni da una exit ha senso per gli investitori con capitale da impiegare per orizzonti di investimento a lungo termine – e ancora – il capitale investito in startup operanti in sotto-settori emergenti che si prevede cresceranno nel loro mercato totale indirizzabile (TAM) nel prossimo decennio sarà più apprezzato dagli investitori rispetto alle società che prevedono una exit nei prossimi due anni, date le attuali condizioni di mercato”.

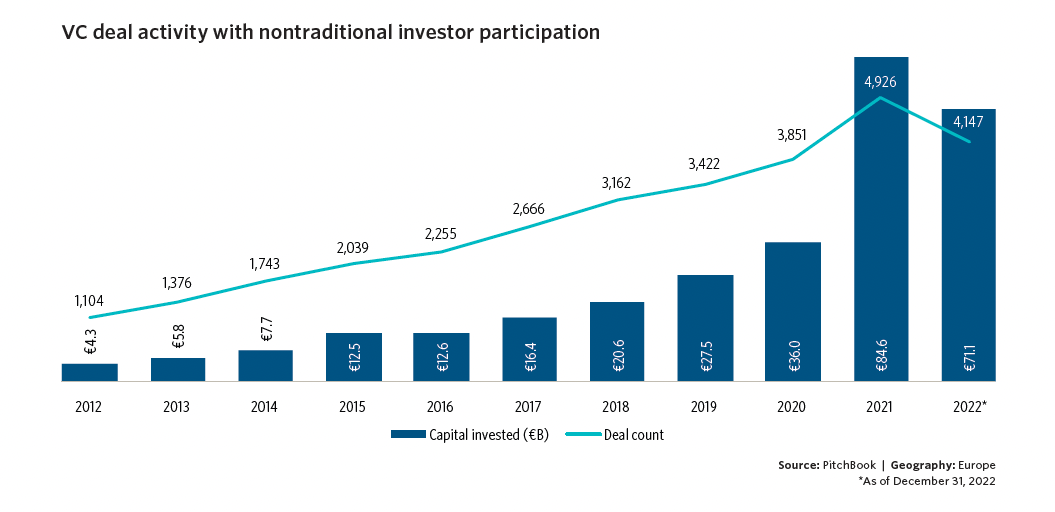

Gli investitori non tradizionali

Nel 2022 gli investitori non tradizionali hanno continuato a iniettare capitale nei round europei del VC. CVC, istituzioni finanziarie tra cui banche d’investimento, società di private equity (PE), fondi sovrani, hedge fund e fondi pensione hanno nel 2022 raggiunto 71,1 miliardi di euro, con un calo del 16,0% su base annua rispetto al record stabilito nel 2021. Gli investitori non tradizionali, come è risaputo, preferiscono i grandi deal: infatti nel 2022, 54,9 miliardi di euro, pari al 77,3% del valore complessivo delle operazioni di VC con la partecipazione di investitori non tradizionali, sono stati investiti in round superiori a 25 milioni di euro. Ma altre due sono le caratteristiche di questi investitori che riguardano il 2022 e di cui avevamo già approfondito in diversi articoli: la prima sono i deal relativi alle startup del climatech e dell’energytech; la seconda le joint venture e l’M&A.  Per quanto infatti riguarda la prima, degno di nota nel 2022 è stato il deal del produttore di energia rinnovabile Sunly per un valore di 200 milioni di euro dagli investitori attuali e da Mirova, una società di investimenti sostenibili affiliata all’asset manager Natixis Investment Managers. Sunly utilizzerà il capitale per lo sviluppo di energia solare ed eolica nei Paesi baltici e in Polonia. La guerra tra Russia e Ucraina ha creato disagio tra i Paesi vicini e ha focalizzato l’attenzione sul settore energetico. Come evidenzia il report quindi, “è probabile che gli investimenti nel settore dell’energia rimangano elevati, in quanto gli investitori e i founder cercano soluzioni per risolvere i problemi relativi alla domanda di energia e di prevenzione di futuri problemi all’interno delle catene di approvvigionamento a causa delle tensioni geopolitiche”. Per quanto riguarda la seconda, il report le definisce le “strategic partnership”, e porta come esempio quella nel quarto trimestre del 2022 dello sviluppatore di batterie EV (per veicoli elettrici) Verkor, che ha ricevuto 250 milioni di euro dalla European Investment Bank, oltre che da altri investitori, per sviluppare una megafactory di batterie EV. Già nel 2021 aveva completato un funding round da 100 milioni di euro, co-gestito dalla Renault e EQT Ventures. Verkor è una delle startup che stanno cercando di raccogliere fondi e di costruire un’industria europea delle batterie per veicoli elettrici e competere con i giganti asiatici che dominano questo settore e mercato. Come riportato da Pitchbook “la megafactory produrrà batterie che Renault potrà testare e utilizzarle nei suoi veicoli elettrici, evidenziando ulteriormente come le partnership strategiche tra startup e aziende possano promuovere investimenti nell’ecosistema VC, e continua – “in vista del 2023, sarà difficile per gli investitori non tradizionali mantenere il ritmo stabilito negli ultimi tre anni in termini di volume di deal – in quanto – gli investitori non tradizionali potrebbero cercare di investire in aziende più giovani, in settori a lungo termine e a diversi anni di distanza da un’exit, per isolarsi dalla volatilità a breve termine”.

Per quanto infatti riguarda la prima, degno di nota nel 2022 è stato il deal del produttore di energia rinnovabile Sunly per un valore di 200 milioni di euro dagli investitori attuali e da Mirova, una società di investimenti sostenibili affiliata all’asset manager Natixis Investment Managers. Sunly utilizzerà il capitale per lo sviluppo di energia solare ed eolica nei Paesi baltici e in Polonia. La guerra tra Russia e Ucraina ha creato disagio tra i Paesi vicini e ha focalizzato l’attenzione sul settore energetico. Come evidenzia il report quindi, “è probabile che gli investimenti nel settore dell’energia rimangano elevati, in quanto gli investitori e i founder cercano soluzioni per risolvere i problemi relativi alla domanda di energia e di prevenzione di futuri problemi all’interno delle catene di approvvigionamento a causa delle tensioni geopolitiche”. Per quanto riguarda la seconda, il report le definisce le “strategic partnership”, e porta come esempio quella nel quarto trimestre del 2022 dello sviluppatore di batterie EV (per veicoli elettrici) Verkor, che ha ricevuto 250 milioni di euro dalla European Investment Bank, oltre che da altri investitori, per sviluppare una megafactory di batterie EV. Già nel 2021 aveva completato un funding round da 100 milioni di euro, co-gestito dalla Renault e EQT Ventures. Verkor è una delle startup che stanno cercando di raccogliere fondi e di costruire un’industria europea delle batterie per veicoli elettrici e competere con i giganti asiatici che dominano questo settore e mercato. Come riportato da Pitchbook “la megafactory produrrà batterie che Renault potrà testare e utilizzarle nei suoi veicoli elettrici, evidenziando ulteriormente come le partnership strategiche tra startup e aziende possano promuovere investimenti nell’ecosistema VC, e continua – “in vista del 2023, sarà difficile per gli investitori non tradizionali mantenere il ritmo stabilito negli ultimi tre anni in termini di volume di deal – in quanto – gli investitori non tradizionali potrebbero cercare di investire in aziende più giovani, in settori a lungo termine e a diversi anni di distanza da un’exit, per isolarsi dalla volatilità a breve termine”.

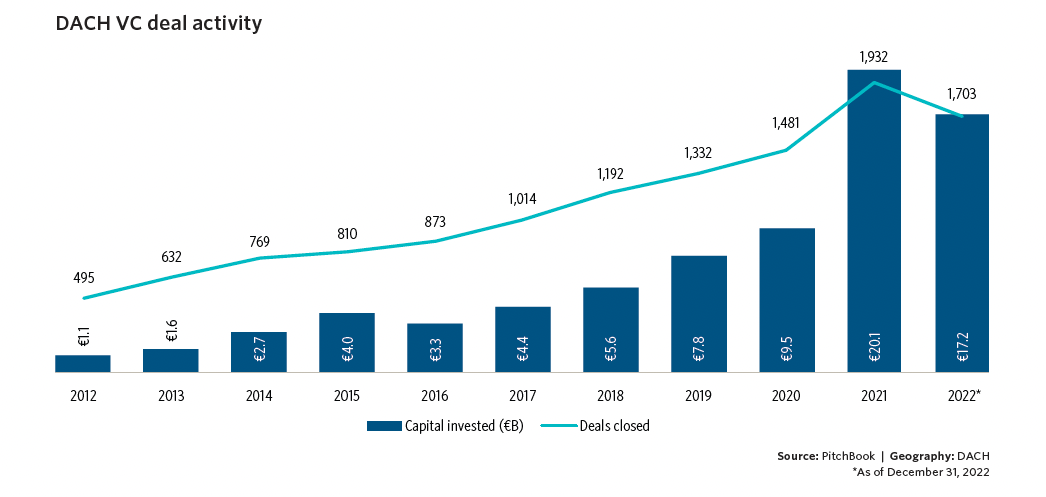

La regione DACH

Dopo un 2021 di grande successo, l’attività di VC nella regione DACH, ovvero Germania, Austria e Svizzera – scelta da Pitchbook per l’approfondimento di questa edizione del report – , e che vedeva proprio nella Germania la maggior concertazione di deal e in Berlino il suo hub VC, si è maggiormente distribuita.  Le società in late-stage con sede nella regione sono aumentate di dimensioni, hanno attratto maggiori somme di capitale e sono cresciute a ritmi più rapidi. Un’operazione degna di nota riguarda il broker online Trade Republic, con sede proprio a Berlino. Eppure le exit sono diminuite drasticamente rispetto al 2021.

Le società in late-stage con sede nella regione sono aumentate di dimensioni, hanno attratto maggiori somme di capitale e sono cresciute a ritmi più rapidi. Un’operazione degna di nota riguarda il broker online Trade Republic, con sede proprio a Berlino. Eppure le exit sono diminuite drasticamente rispetto al 2021.

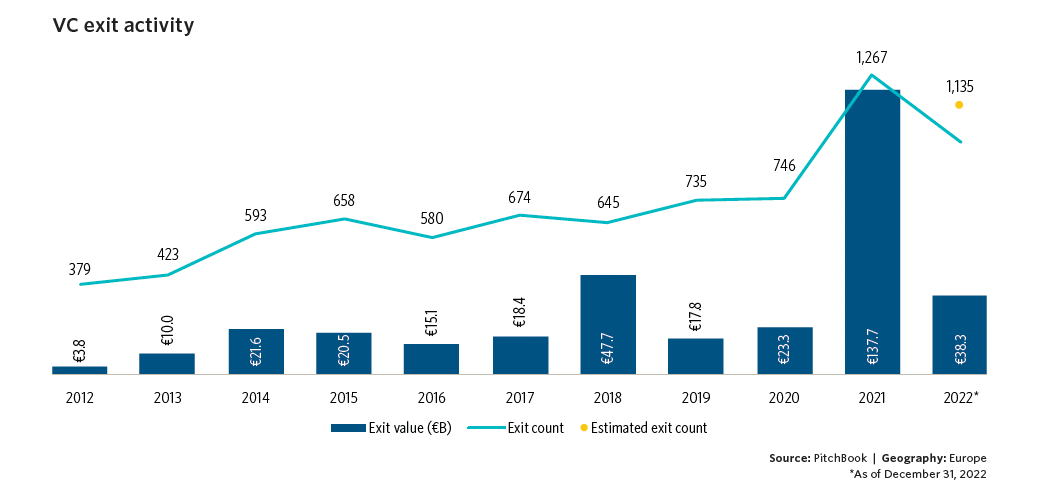

Le exit

Nonostante il crollo dei titoli azionari pubblici e l’indebolimento delle previsioni di crescita, il valore delle exit ha registrato il terzo totale più grande record nel 2022. Per le exit il 2022 è stato un anno diviso in due metà: la prima parte fatta di exit abbondanti, la seconda di poche. Si sarebbero esaurite per le basse valutazioni causate dal peggioramento delle condizioni macroeconomiche. Nel primo semestre il valore delle exit è stato di 29,6 miliardi di euro, mentre nel secondo semestre è stato registrato un misero valore di di 8,6 miliardi di euro. è stato il boom dei mercati di uscita del 2021 a favorire quindi lo slancio nella prima metà del 2022. Secondo il report: “le società sostenute da VC con alti burn rate, che perseguono obiettivi di crescita aggressiva alla ricerca di valutazioni elevate in un mercato surriscaldato, si trovano ora a dover affrontare accesso ai finanziamenti e alle exit. Le startup cercano di allungare le corsie di finanziamento, di tagliare i costi e di assicurarsi di essere ben posizionate per una potenziale exit quando i mercati si riprenderanno. Di conseguenza, abbiamo assistito a una riduzione dell’interesse per le exit nel 2022, e ci aspettiamo che l’attività si sia attenuata fino al 2023. Le aziende in late-stage potrebbero ancora scegliere di uscire nel 2023; tuttavia, non prevediamo un’impennata delle exit, dato che investitori, founder e operatori si concentreranno per garantire che i loro business rimangano a galla”.  Da ricordare che il problema delle exit è da rintracciare nelle valutazione delle big tech, Facebook – ora Meta -, Apple, Amazon, Netflix, Microsoft e Google, delle quali, se per oltre un decennio i titoli tecnologici quotati in Borsa hanno dimostrato una crescita elevata, nel 2022 sono stati persi quasi 3.800 miliardi di dollari di capitalizzazione di mercato. Anche se le big tech sono separate dall’ecosistema VC, le loro valutazioni, i multipli dei ricavi e i margini di profitto servono come benchmark per determinare il valore e le prospettive di crescita a lungo termine delle startup con informazioni finanziarie limitate all’interno dell’ecosistema VC. Va da sé che il crollo delle valutazioni nei mercati pubblici liquidi si è riversato sui calcoli di valutazione dei mercati privati, soprattutto per le aziende in late-stage. Infine, come sottolinea il report: “Le valutazioni più basse nei mercati pubblici e la minore propensione alla quotazione da parte degli investitori hanno fatto sì che i GP e i founder abbiano evitato le quotazioni pubbliche nel clima attuale. Nel 2022, 63 quotazioni pubbliche hanno generato 13,4 miliardi di euro. Sebbene entrambe le metriche presentino cali significativi rispetto al 2021, sono in linea con l’attività di exit precedente al 2021. E ancora – Inoltre, i bassi prezzi delle azioni delle società recentemente quotate hanno dissuaso gli stakeholder dal debuttare sui mercati pubblici”. Bisogna sempre considerare che si tratta di una bilancia: se da un lato calano le exit le quotazioni pubbliche, dall’altro si prepara il terreno fertile nel 2023 alle acquisizioni. “Le startup potrebbero cercare acquirenti corporate in cui far confluire le proprie attività, invece di testare i soli mercati pubblici”. Pitchbook erra in questo caso a portare l’esempio di Getir e Gorillas, perché trattasi di due startup, o meglio scaleup. Forse sarebbe stato interessante che Gorillas fosse stata acquisita da una Corporate, una qualsiasi GDO. Gli esempi più lampanti e vicini che si stanno verificando negli ultimi mesi sono i seguenti:

Da ricordare che il problema delle exit è da rintracciare nelle valutazione delle big tech, Facebook – ora Meta -, Apple, Amazon, Netflix, Microsoft e Google, delle quali, se per oltre un decennio i titoli tecnologici quotati in Borsa hanno dimostrato una crescita elevata, nel 2022 sono stati persi quasi 3.800 miliardi di dollari di capitalizzazione di mercato. Anche se le big tech sono separate dall’ecosistema VC, le loro valutazioni, i multipli dei ricavi e i margini di profitto servono come benchmark per determinare il valore e le prospettive di crescita a lungo termine delle startup con informazioni finanziarie limitate all’interno dell’ecosistema VC. Va da sé che il crollo delle valutazioni nei mercati pubblici liquidi si è riversato sui calcoli di valutazione dei mercati privati, soprattutto per le aziende in late-stage. Infine, come sottolinea il report: “Le valutazioni più basse nei mercati pubblici e la minore propensione alla quotazione da parte degli investitori hanno fatto sì che i GP e i founder abbiano evitato le quotazioni pubbliche nel clima attuale. Nel 2022, 63 quotazioni pubbliche hanno generato 13,4 miliardi di euro. Sebbene entrambe le metriche presentino cali significativi rispetto al 2021, sono in linea con l’attività di exit precedente al 2021. E ancora – Inoltre, i bassi prezzi delle azioni delle società recentemente quotate hanno dissuaso gli stakeholder dal debuttare sui mercati pubblici”. Bisogna sempre considerare che si tratta di una bilancia: se da un lato calano le exit le quotazioni pubbliche, dall’altro si prepara il terreno fertile nel 2023 alle acquisizioni. “Le startup potrebbero cercare acquirenti corporate in cui far confluire le proprie attività, invece di testare i soli mercati pubblici”. Pitchbook erra in questo caso a portare l’esempio di Getir e Gorillas, perché trattasi di due startup, o meglio scaleup. Forse sarebbe stato interessante che Gorillas fosse stata acquisita da una Corporate, una qualsiasi GDO. Gli esempi più lampanti e vicini che si stanno verificando negli ultimi mesi sono i seguenti:

- La Commissione europea ha approvato quella tra Snam ed Eni che avrà sede in Italia e controllerà il gasdotto transmediterraneo utilizzato per importare gas dall’Algeria in Italia.

- CNP Assurances ha finalizzato due operazioni volte a razionalizzare l’azionariato delle sue joint venture italiane con UniCredit.

- la JV tra Enel X Way e il gruppo Volkswagen, che ha dato vita alla startup Ewiva, rete di ricarica per veicoli elettrici nelle metropoli, promuovendo così la mobilità elettrica in Italia.

- la JV tra Mercedes e la startup partecipata da Amazon, Rivian, che produrrà furgoni elettrici.

- la JV tra Intesa San Sanpaolo e Digital Magics per la realizzazione di co-investimenti aventi a oggetto startup digitali ad alto potenziale in ambito fintech, insurtech, proptech.

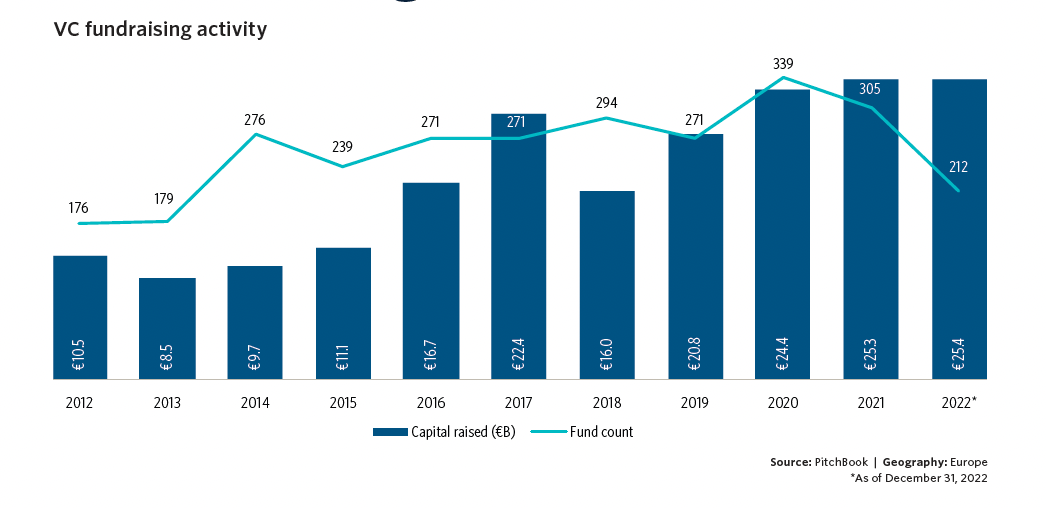

Il fundraising

Nel 2022 il fundraising VC ha raggiunto 25,4 miliardi di euro, rimanendo piatto rispetto al 2021. Nel 2022 sono emersi i cosiddetti bear market (“mercati orso”), ovvero quei mercati contraddistinti da una progressiva diminuzione dei prezzi delle attività finanziarie e da aspettative pessimistiche. Eppure il fundraising del 2022 ha una posizione di capitale raccolto vicina a quella degli ultimi tre anni, “a dimostrazione del fatto che i GP sono stati ancora in grado di attrarre impegni consistenti da parte degli LP e di chiudere fondi VC consistenti”.  Secondo Pitchbook infatti “il fundraising si appiattirà nel 2023 e potrebbe diventare più impegnativo, in quanto le allocazioni di capitale si restringono a causa dell’aumento dei costi di finanziamento e i portafogli vengono ricalibrati a causa di fattori quali l’effetto denominatore”.

Secondo Pitchbook infatti “il fundraising si appiattirà nel 2023 e potrebbe diventare più impegnativo, in quanto le allocazioni di capitale si restringono a causa dell’aumento dei costi di finanziamento e i portafogli vengono ricalibrati a causa di fattori quali l’effetto denominatore”.

© RIPRODUZIONE RISERVATA