Sono 414,1 i milioni di euro raccolti complessivamente dalle imprese innovative del settore lifescience nel 2025, di cui quasi il 70% riconducibili al secondo semestre dell’anno; 1.591 le imprese innovative censite tra il 2020 e il 2025, pari all’11,8% dell’intero ecosistema italiano dell’innovazione, di cui 1.229 startup e 362 PMI innovative. Alla forte crescita dei capitali non corrisponde però un aumento proporzionale del numero di nuove startup: nel secondo semestre 2025 le nuove startup lifescience sono 131, sostanzialmente stabili rispetto al secondo semestre 2024, evidenziando una fase di maggiore maturità e selezione dell’ecosistema. Cresce invece in modo significativo il peso dell’IA, che raggiunge il 39,7% delle nuove startup lifescience nel semestre, confermandosi uno dei principali abilitatori tecnologici del comparto. Questo il Quadro che emerge dalla quinta edizione di Listup l’Osservatorio semestrale promosso da Indicon, in collaborazione con Italian Tech Alliance, InnovUp e Growth Capital, dedicato all’ecosistema italiano delle startup e PMI innovative attive nel settore delle scienze della vita.

“Listup, giunto alla quinta edizione, restituisce la fotografia di un settore lifescience che continua a rappresentare circa il 12% dell’ecosistema italiano dell’innovazione – commenta in una nota Elena Paola Lanati, CEO di Indicon – La notizia positiva è che il funding nel comparto è in forte crescita rispetto al 2024, arrivando a quasi 420 milioni di euro nel 2025. In questa edizione abbiamo voluto affiancare all’analisi italiana anche un confronto con la Francia: il mercato francese conta circa il 70% di imprese innovative lifescience in più rispetto all’Italia, ma raccoglie oltre cinque volte i capitali, con una raccolta media per impresa circa tre volte superiore a quella italiana. È un dato che evidenzia il potenziale ancora inespresso del nostro ecosistema e che può rappresentare uno stimolo importante per orientare le scelte future a sostegno dell’innovazione nel settore. Abbiamo inoltre scelto di presentare i risultati di Listup insieme al premio i Protagonisti dell’innovazione, giunto alla sua seconda edizione e prodotto da Innlifes, proprio per dare visibilità all’eccellenza italiana nella ricerca, nell’impresa e negli investimenti fifescience, e per mostrare il potenziale del settore nel contribuire alla competitività del Paese”.

I dati Listup confermano il ruolo strategico del lifescience all’interno dell’ecosistema dell’innovazione italiano, pur in un contesto di transizione regolatoria legato all’entrata in vigore del DDL Concorrenza. Nel periodo 2020-2025 le imprese innovative lifescience sono 1.591, pari all’11,8% del totale nazionale. Nel secondo semestre 2025 il settore rappresenta l’11,2% del totale, con 166 nuove realtà censite. L’impatto della nuova normativa risulta più contenuto per le lifescience rispetto al complesso delle imprese innovative: il settore ha registrato una contrazione del 9,5% rispetto all’11,7% del totale. In particolare, le PMI innovative lifescience mostrano una maggiore stabilità, con una riduzione del 4%, mentre le startup lifescience segnano un calo dell’11%. La Lombardia si conferma come il principale ecosistema nazionale per le imprese innovative lifescience, con il 28,3% delle realtà attive con Milano che si conferma il primo hub, con una quota del 21,7%, seguita da Lazio e Campania.

Nel secondo semestre 2025 le nuove startup lifescience sono 131, un dato sostanzialmente stabile rispetto alle 132 registrate nel secondo semestre 2024 e in miglior tenuta rispetto al totale delle startup innovative, in calo del 2,1%. Il dato assume particolare rilevanza se letto insieme alla dinamica degli investimenti: mentre il numero di nuove startup non cresce, i capitali raccolti nel settore aumentano in modo significativo, segnalando una progressiva concentrazione delle risorse su realtà più strutturate, con pipeline avanzate, maggiore solidità tecnologica e più elevato potenziale di scalabilità.

Tra le startup lifescience, digital health si conferma la categoria dominante, con il 48,9% delle nuove realtà nel secondo semestre 2025. L’intelligenza artificiale raggiunge il 39,7% delle nuove startup lifescience del semestre, confermandosi il principale abilitatore tecnologico, mentre la telemedicina cresce del 63,6% rispetto al secondo semestre 2024, con 18 nuove startup. Le PMI innovative lifescience sono invece 362 nel periodo 2020-2025 e pesano per il 14,6% sul totale delle PMI innovative italiane. Nel secondo semestre 2025 il segmento registra 35 nuove PMI lifescience, con una concentrazione in Lombardia pari al 31,4% e Milano che arriva al 28,6% del totale. Anche tra le PMI, digital health e medtech rappresentano le aree principali, con il 37,1% e il 25,7% delle nuove realtà nel semestre.

Sul fronte ESG e governance, il lifescience continua a distinguersi per una maggiore presenza femminile rispetto alla media: nel secondo semestre 2025 le imprese innovative lifescience con governance a prevalenza femminile sono il 17,1%, contro l’11,3% del totale. Cresce anche la governance giovanile nel settore, pari al 14,9% nell’H2 2025 rispetto al 10,7% del totale.

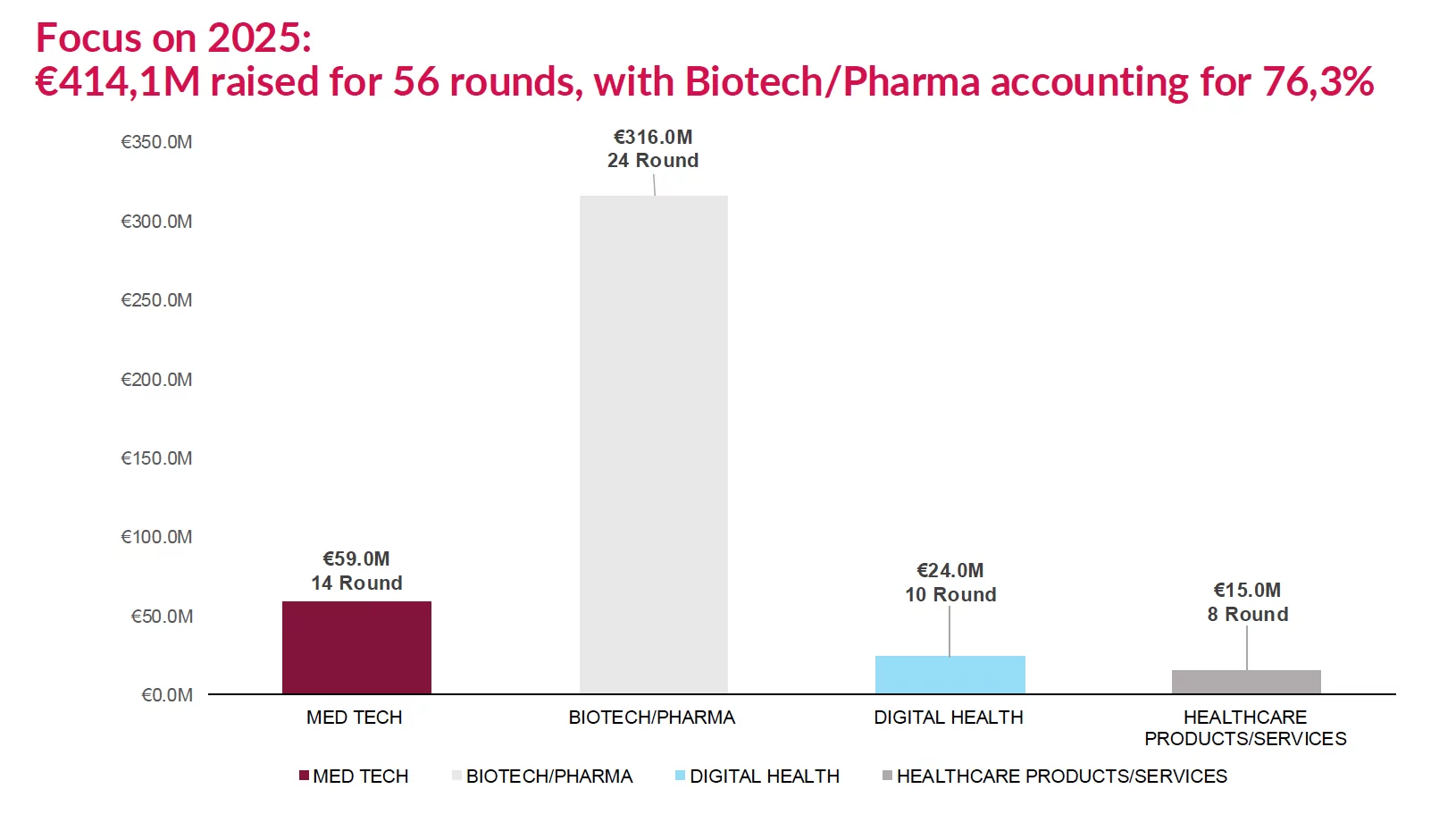

Sul fronte dei finanziamenti, il lifescience si conferma tra i comparti più attrattivi per il venture capital italiano. Nel 2025 le startup e PMI innovative lifescience hanno raccolto 414,1 milioni di euro in 56 round, il valore più alto del periodo osservato. Nel secondo semestre 2025 la raccolta ha raggiunto 279,5 milioni di euro in 28 round, con una crescita del 135% rispetto ai 118,7 milioni raccolti nel secondo semestre 2024 e un peso pari a circa il 67,5% del totale annuo. Cresce anche il valore medio dei round: nel 2025 la raccolta media sale a 7,4 milioni di euro, rispetto ai 4,9 milioni del 2024; nel solo secondo semestre 2025 il valore medio si attesta intorno ai 10 milioni di euro per round, più del doppio rispetto ai circa 4 milioni del secondo semestre 2024. La dinamica evidenzia un passaggio importante per l’ecosistema: il numero di nuove startup lifescience resta sostanzialmente stabile, ma aumentano in modo marcato i capitali investiti, indicando una maggiore selezione da parte degli investitori e una concentrazione delle risorse sulle realtà percepite come più mature e scalabili.

La raccolta è trainata soprattutto dal biotech/pharma, che nel secondo semestre 2025 assorbe il 91% dei capitali, pari a 254 milioni di euro. Nel 2025 il biotech/pharma raccoglie complessivamente 316 milioni di euro, pari al 76,3% del totale. I primi cinque round per ammontare rappresentano l’85% del capitale raccolto nella seconda metà del 2025, confermando la concentrazione degli investimenti su aziende con forte componente tecnologica, pipeline avanzate e proprietà intellettuale. Il report evidenzia così un divario strutturale tra la crescita imprenditoriale, guidata soprattutto dalla digital health, e la destinazione dei capitali, ancora fortemente orientata verso biotech e pharma: nel secondo semestre 2025 il digital health rappresenta infatti il 46,4% delle nuove imprese lifescience, ma attrae il 6% degli investimenti complessivi del semestre.

La categoria digital health consolida la propria centralità: nel periodo 2020-2025 rappresenta il 40,6% delle imprese innovative lifescience e nel secondo semestre 2025 sale al 46,4%. Seguono healthcare product/service, al 23,5% nell’H2 2025, medtech, al 19,9%, e biotech/pharma, al 10,2%. L’intelligenza artificiale si conferma uno dei principali driver tecnologici del comparto. Le imprese innovative lifescience, startup e Pmi, basate su IA rappresentano il 38% delle nuove realtà del secondo semestre 2025, rispetto al 28,5% del periodo 2020-2025. Cresce anche la telemedicina, che passa dal 13% del periodo 2020-2025 al 14,5% nel secondo semestre 2025, con 24 nuove imprese nel semestre. Il settore conferma inoltre una forte componente di ricerca: nel periodo 2020-2025 le imprese lifescience mostrano una maggiore incidenza di brevetti e software registrati rispetto al totale delle imprese innovative, con il 31,3% contro il 27,4%.

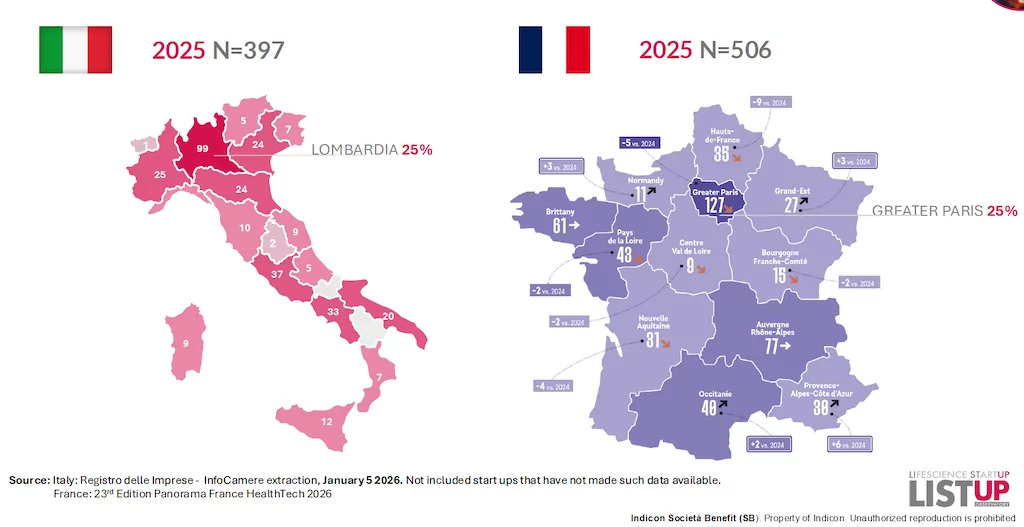

Per la prima volta Listup include anche un confronto con l’ecosistema healthtech francese, che consente di leggere il posizionamento dell’Italia in una prospettiva europea. In Francia sono censite 2.738 imprese innovative healthtech, contro le 1.591 realtà in Italia nel periodo 2020-2025. Il divario è ancora più evidente sul fronte dei capitali: l’equity raised in Francia raggiunge 2,3 miliardi di euro, rispetto ai 414 milioni mappati in Italia nel 2025. Il confronto mette in luce l’esistenza di un potenziale di crescita significativo per l’ecosistema italiano, che dispone di competenze scientifiche e tecnologiche di alto livello ma deve rafforzare ulteriormente la capacità di attrarre capitali, sostenere la crescita dimensionale delle imprese e accompagnare le startup nella fase di scaleup. Emergono anche differenze nella specializzazione dei due ecosistemi: in Italia prevale il digital health, che rappresenta quasi la metà delle nuove imprese lifescience nel 2025, mentre in Francia il comparto più rilevante è il medtech.

© RIPRODUZIONE RISERVATA