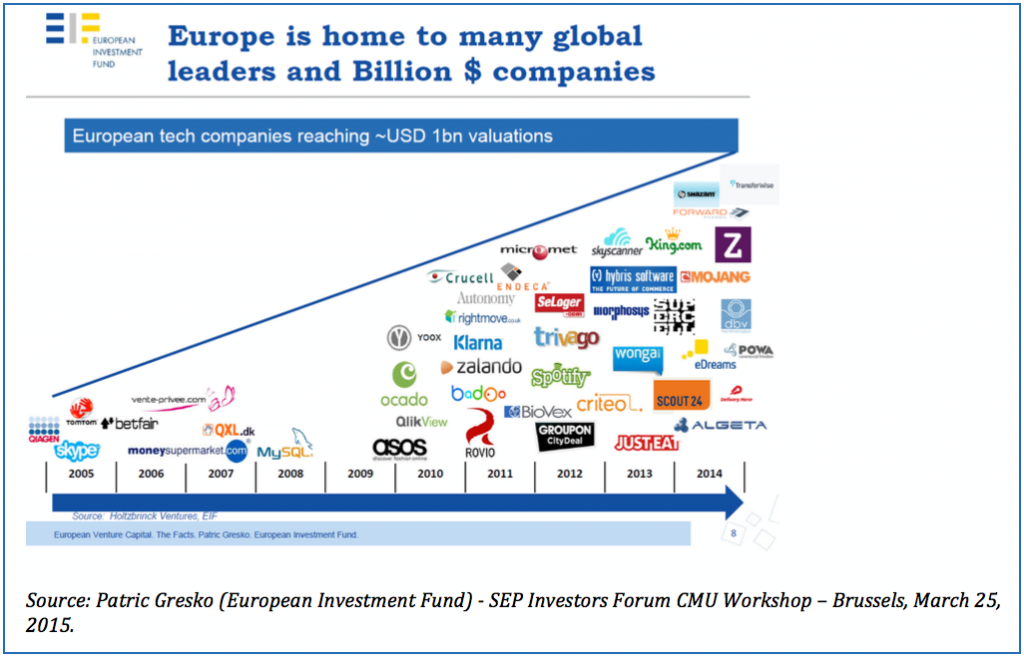

Si chiama in breve CMU e potrebbe rappresentare la leva dello scaleup dell’intero ecosistema startup europeo. Un ecosistema vibrante negli ultimi anni, che ha espresso anche diverse “billion company” estremamente innovative (si veda chart più in basso), ma indiscutibilmente sottodimensionato, concentrato in alcuni hub e con grande potenziale inespresso.

Il Capital Markets Union è il primo passo nel piano della Commissione europea indirizzato a creare un mercato dei capitali più omogeneo, integrato e forte tra i 28 stati membri dell’Unione. Un mercato dei capitali che dovrebbe diventare unico, facilitando gli investimenti cross border, la circolazione dei capitali (internamente e dall’estero) e in definitiva anche l’accesso alle fonti di finanziamento da parte delle startup innovative e il loro scaleup. Le startup, per le loro caratteristiche, scontano forse più di altre PMI il peso di un mercato finanziariamente molto frammentato e con enormi disparità legislative e burocratiche tra Stati, che nello specifico italiano rappresentano un ostacolo scoraggiante per qualsiasi investitore, figuriamoci quelli esteri.

Nei giorni scorsi SEP – Startup Europe Partnership, programma guidato dalla Mind the Bridge Foundation – ha reso nota la propria posizione in merito (in previsione del public hearing “Next steps to build a Capital Markets Union” svoltosi ieri a Brussels) attraverso la pubblicazione integrale del proprio Report “Towards the EU Capital Markets Union, Venture Capital, Crowdfunding and Startups”, già presentato alla Commissione europea lo scorso aprile. Il documento rappresenta una sintesi di quanto emerso nel corso del SEP Investment Forum che lo scorso marzo che ha coinvolto oltre 50 realtà del mondo VC europeo.

Il Report, integralmente scaricabile qui, offre una lettura dell’attuale situazione crowdfunding, VC e startup, individuando alcuni dei problemi che accomunano tutti i Paesi europei (sebbene ci siano molte differenze tra singoli Stati) e impediscono all’ecosistema europeo di essere tale e di esprimersi efficacemente nello scenario globale. Il primo problema che emerge è sul fronte dei fornitori di capitali: da un lato, rispetto al mondo US, c’è in Europa una minore propensione al rischio da parte di investitori, aziende e banche. Servirebbe più formazione che stimoli le attitudini imprenditoriali e accresca le competenze di una più ampia platea di persone: non solo dei potenziali imprenditori, ma degli investitori, dei manager aziendali, dei politici e di tutti i soggetti a diverso livello coinvolti nell’ecosistema. La “filosofia” d’investimento dovrebbe evolversi, per fare in modo che gli investitori abbandonino l’abitudine diffusa di investire in startup dal ritorno “sicuro e nel breve periodo” e volino più alto, puntando maggiormente a supportare idee e talenti più rischiosi ma di maggiore qualità.

Questo approccio all’investimento “troppo prudente” influisce (ma non ne costituisce il solo motivo) anche su un altro grande problema: il cosidetto “funding gap”, cioè la differenza nel volume degli investimenti, gli importi sono molto più bassi rispetto a US , ci si ferma generalmente al round A (ma anche prima) e, in definitiva, le startup europee non riescono a fare lo “scale-up”. Non con fondi europei, per lo meno. Questo, influisce negativamente sull’ecosistema nel suo complesso e sulla qualità delle exit e delle startup che emergono.

Burocrazia, regimi fiscali, disciplina del lavoro e differenze culturali sono poi le variabili che attualmente impediscono non solo una più fluida circolazione dei capitali tra gli stessi Paesi europei , ma è poco attrattivo per i fondi d’investimento extra-europei. Gli investimenti “cross border” sono dei veri incubi per gli investitori e lo stesso crowdfunding, in forte crescita, se da un lato amplia la categoria di investitori, dall’altro cannibalizza investimenti seed di VC e business angel, e pone nuove sfide in termini di regolazione e riequilibrio del mercato.

Secondo SEP, quindi, la realizzazione del Capital Market Union, così come del Digital Single Market e l’armonizzazione tra legislazioni, è un passo da realizzare affinchè il mercato europeo possa scalare in dimensioni attraendo nuovi fondi d’investimento stranieri.

In definitiva, anche in relazione al settore startup (così come per altri temi economici e sociali) serve più Europa e meno regionalismi: le disomegeneità tributarie, legislative, amministrative, gli incentivi locali rendono complesse, costose e poco eque le dinamiche interne tra Stati membri, e lo stesso continente Europa poco competitivo nello scenario globale.

Come SEP suggerisce a chiusura di questo post, anche da un punto di vista dell’immagine, l’Europa dovrebbe cominciare a “raccontarsi” in modo nuovo, favorendo lo shift da “vecchio continente” che sa di muffa, ad “antico continente” aperto all’innovazione e che si proietta in modo compatto verso il futuro.

(photo credits: EU grunge flag)