Indice degli argomenti

I questo articolo una carrellata delle previsioni e degli approfondimenti, di outlook e insight per l’anno venturo, provenienti dai report e studi di settore da parte delle società di analisi e aggregatori di financial data che si occupano in modo particolare del venture capital.

Il settore Tech

In Europa

Il report State of European Tech di Atomico ha sottolineato il rallentamento negli investimenti in quest’ultimo anno: da 104 miliardi di dollari del 2021 a 85 nel 2022. Allo stesso tempo però ha chiarito che i valori del 2022 sono comunque superiori a quelli degli anni precedenti, e quindi il 2022 ha rappresentato un anno di consolidamento. Il valore totale dell’ecosistema è ora sceso a 2,7 trilioni di dollari dai 3 trilioni di dollari raggiunto alla fine del 2021, ma è ancora 5 volte superiore al valore del 2015. Da un lato decine di unicorni, dall’altro un rallentamento rispetto al 2021: nel 2022 sono emersi 31 nuovi unicorni, rispetto al record di 105 del 2021. L’82% dei fondatori che hanno risposto al sondaggio ritiene che ora sia più difficile raccogliere capitale di rischio rispetto a 12 mesi fa. Altro dato interessante è dovuto ai licenziamenti, e, dato il periodo, sono stati inevitabili: a oggi sono stati licenziati oltre 14.000 dipendenti di aziende con sede in Europa, pari al 7% del totale delle imprese dipendenti a livello globale. Ma non c’è da crogiolarsi se si pensa che i numeri del fundraising del 2021 erano astronomicamente alti: per questo il dato può essere analizzato come positivo, in quanto quello che è successo nel 2022 è ancora significativamente superiore a ciò che succedeva due anni fa.

In Italia

L’Osservatorio Startup Hi-tech del Politecnico di Milano rileva che l’anno si chiuderà con 2,1 miliardi di euro di investimenti. Qui sarà stato fondamentale il ruolo degli investitori internazionali: un valore più che triplicato rispetto ai 694 milioni di euro quantificati nel 2019. È infatti la componente dei finanziamenti internazionali a determinare in maniera significativa il raggiungimento della soglia dei 2 miliardi di capitale raccolto, con un valore più che raddoppiato, da 435 milioni a oltre 1 miliardo (precisamente 1.029 milioni) di euro, arrivando a costituire circa la metà dell’intero ecosistema. Le startup, e in particolare le scaleup, sembrano essere quindi sempre più uno dei veicoli preferiti per attrarre capitale all’interno del nostro Paese. Perfino CDP VC ha compreso l’importanza di essere internazionale e ha annunciato la creazione di un fondo da 400 milioni di euro da distribuire agli investitori internazionali che mostrino interesse verso le startup italiane. E come non dimenticare che la stessa Cassa Depositi e Prestiti ha preannunciano un target di 9 miliardi di euro di capitale investito dal venture capital in Italia entro il 2025. Ma il problema italiano rimane ancora quello burocratico, come è stato discusso in più occasioni ed eventi celebrativi dei 10 anni dallo Startup Act, che, non solo potrebbe far fuggire gli investitori stranieri, ma non far crescere il numero di unicorni, data la loro notorietà nello spostarsi di sede al di fuori del nostro Paese. Da non dimenticare poi il cambio di Governo e quindi il focus che l’attuale classe dirigente avrà per il settore startup e PMI innovative.

Unicorni statunitensi

Secondo un report di Pitchbook uscito qualche giorno fa, anche se nel 2022 negli Stati Uniti sono stati creati quasi 200 unicorni, il ritmo di creazione di nuovi unicorni e il ritmo dei round di unicorni in generale, sono diminuiti precipitosamente negli ultimi mesi: “a novembre, meno di 10 round hanno portato a una valutazione post-money di 1 miliardo di dollari o più, ben al di sotto dei 48 completati a gennaio, che ha visto il massimo mensile dell’anno”.

Healthtech

Come emerge da un altro report di Pitchbook, in un anno in cui tutto il mercato del venture capital appariva debole, l’health tech si è mostrato relativamente sano e vigoroso: “le aziende del settore sanitario, in particolare quelle che si occupano di digital health, continuano ad attrarre l’interesse degli investitori a un ritmo più sostenuto rispetto ad altri settori”. Dai dati del report, le startup del settore sanitario hanno raccolto oltre 26 miliardi di dollari nel VC in 1.413 operazioni fino al 29 novembre di quest’anno. Anche se il valore è inferiore al record dello scorso anno, pari a 34,5 miliardi di dollari per 1.865 operazioni, con un calo del 25% circa. Eppure L’healthtech si sta dimostrando più resistente, in termini di valore delle operazioni, rispetto a molti altri settori, come SaaS, fintech, AI e machine learning. “Inoltre – riporta sempre il report-, le valutazioni delle aziende del settore healthtech hanno continuato a ottenere forti valori. L’operazione mediana nel verticale ha raggiunto una valutazione di oltre 45 milioni di dollari, quasi il 33% in più rispetto alla mediana del 2021 di 33,9 milioni di dollari”.

M&A 2023

Sulle previsioni del 2023 per il settore M&A è stata chiara Anu Aiyengar, global co-head of M&A di J.P. Morgan, che ha schematizzato in modo formidabile quali saranno i fattori trainanti dell’attività del prossimo anno: “Considero il 2022 come due metà. Il primo semestre è stato in linea con i livelli pre-pandemia, mentre i secondi due trimestri sono stati sostanzialmente in calo. Mi aspetto che il 2023 sia complessivamente piatto, con tendenze inverse. La prima metà del 2023 sarà come la seconda metà del 2022 e la seconda metà del 2023 sarà come la prima metà del 2022”.

Cleantech

Nel frattempo, un altro settore di punta che desta interesse per il prossimo anno, è quello del cleantech, di cui già avevamo approfondito in questo articolo. I dati crescenti di investimenti nelle catene di approvvigionamento di energia pulita e le ingenti misure di spesa governativa parlano chiaro, e come sottolinea sempre un report di Pitchbook, favorirebbero un ambiente fertile per le startup del settore: “l’attività di venture capital è stata straordinariamente resistente, con 11 miliardi di dollari raccolti in 401 operazioni nel segmento dell’energia pulita. Questo valore è in linea con il record stabilito nel 2021. Le energie rinnovabili intermittenti, in particolare l’energia solare, hanno registrato una performance superiore rispetto al 2021. Lo stesso vale per i combustibili puliti, guidati dall’idrogeno a basse emissioni di carbonio”. Già avevamo approfondito in questo articolo come nel 2022 stessero emergendo diverse startup greentech, e specificatamente nel settore energytech, grazie soprattutto alle Istituzioni e incentivi messi in campo.

Strategie future

In questo articolo avevamo già approfondito quali potevano essere le strategie da attuare nel periodo di recessione, dopo la dichiarazione dello stesso Fondo Monetario Internazionale: “Si prevede che la crescita globale rallenti dal 6,0% nel 2021 al 3,2% nel 2022 e al 2,7% nel 2023”. E ancora: “L’inflazione globale dovrebbe aumentare dal 4,7% nel 2021 all’8,8% nel 2022”. Di seguito riportiamo alcuni dati aggiornati.

M&A

Anche il report di Mckinsey sottolinea l’aumento delle operazioni di fusione e acquisizione nel settore delle energie rinnovabili – almeno 175 acquisizioni globali di aziende di energie rinnovabili: “nonostante la significativa incertezza del mercato nella prima metà del 2022, l’attività di transazione e i multipli degli sviluppatori di energie rinnovabili sono rimasti elevati, a testimonianza di una sostenuta propensione alle acquisizioni di aziende di energie rinnovabili”. Ma il dato da tenere presente, e che salta agli occhi, riguarda proprio l’Europa, la quale ha registrato la più alta attività di transazioni a livello globale negli ultimi quattro anni, con circa il 40% delle operazioni che hanno coinvolto un target europeo. Mentre il Nord America risulta essere il secondo mercato per importanza. Insomma, un nuovo primato per il nostro ecosistema. Il dato in aumento dell’M&A è ovviamente da ricercare nell’accelerazione causata dall’incertezza proveniente da diversi fattori: la stretta monetaria delle banche centrali, la spinta alla sicurezza energetica per la guerra tra Russia e Ucraina, e infine l’aumento dei prezzi dell’energia e la volatilità del mercato, causa dell’inflazione.

Joint venture

Grandi player stanno già costituendo diverse joint venture: un mese fa la Commissione europea ha approvato quella tra Snam ed Eni che avrà sede in Italia e controllerà il gasdotto transmediterraneo utilizzato per importare gas dall’Algeria in Italia. CNP Assurances ha finalizzato due operazioni volte a razionalizzare l’azionariato delle sue joint venture italiane con UniCredit. JPMorgan forma una joint venture per 1 miliardo di dollari in Rental Houses, per operazioni di build-to-rent negli Stati Uniti. Enel X Way e il gruppo Volkswagen con una JV hanno dato vita alla startup Ewiva, rete di ricarica per veicoli elettrici nelle metropoli, promuovendo così la mobilità elettrica in Italia. Mercedes produrrà furgoni elettrici con la startup partecipata da Amazon, Rivian Intesa San Sanpaolo e Digital Magics hanno siglato questa settimana un accordo di Joint Venture per la realizzazione di co-investimenti aventi ad oggetto startup digitali ad alto potenziale in ambito fintech, insurtech e proptech. La joint venture può infatti essere una ottima strategia se adottata da quei settori come quello dell’automotive in un periodo dove il mercato è in calo: ad esempio per la condivisione dei ricavi, accesso a nuove tecnologie e mercati, aumento del fatturato e acquisizione di nuovi clienti. Inoltre, altra particolarità non trascurabile: la Joint Venture è misurabile, ovvero i partner possono controllare il ROI e decidere di abbandonare la JV qualora il ritorno non sia più vantaggioso.

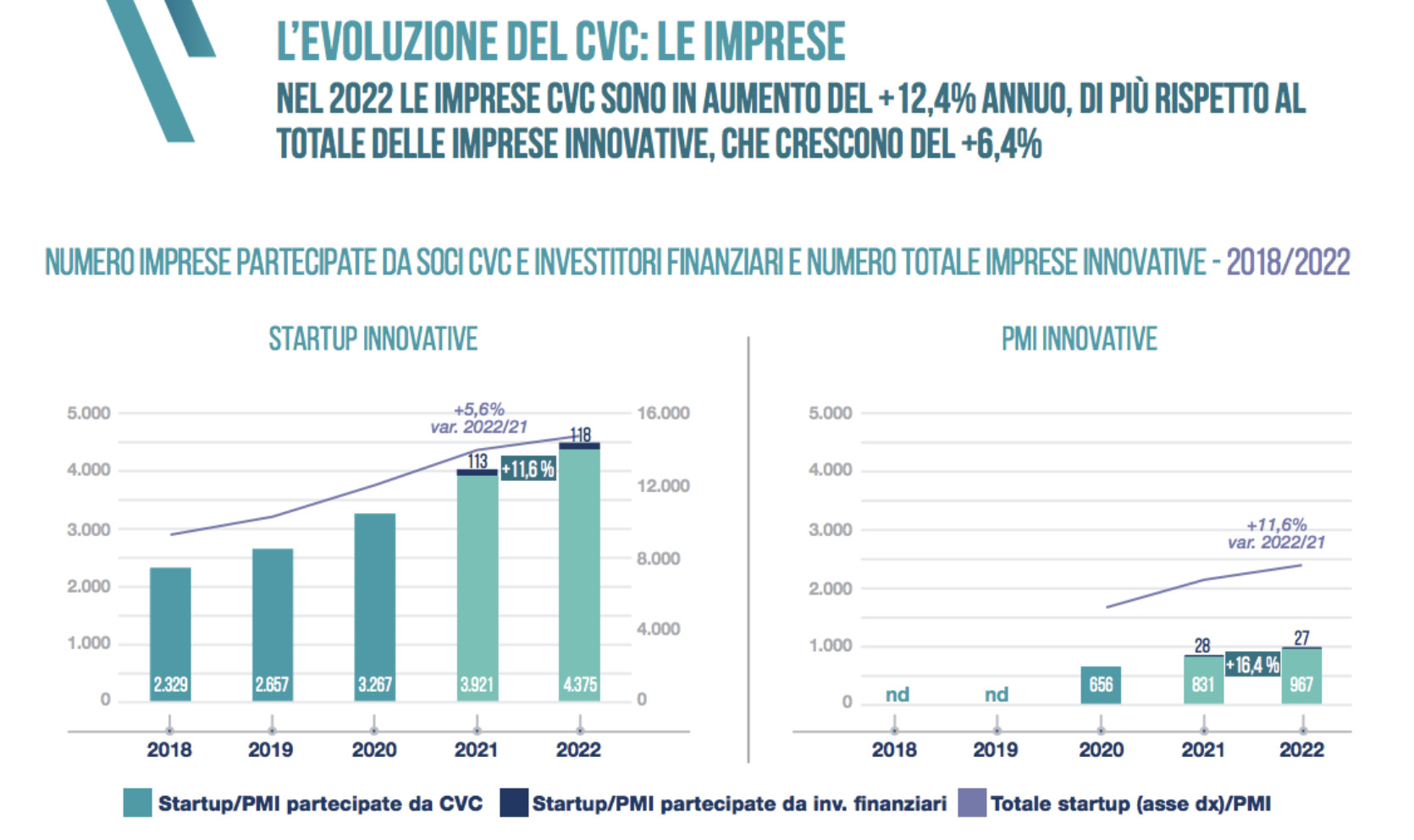

CVC

Come riportato da CBInsights l’attività di corporate venture capital continua nel Q3’22 “a rallentare, con un calo delle operazioni e dei finanziamenti sostenuti da CVC nel terzo trimestre del 2022, con i margini più ampi dell’ultimo decennio”. I finanziamenti sono scesi del 34% (a 18,6 miliardi di dollari) e gli investimenti del 14% (a 1.098 operazioni), superando le perdite registrate nel secondo trimestre del 2022 (-29% nei finanziamenti e -12% nelle operazioni). Non solo, ma sempre nel Q3’22 i CVC “hanno investito in soli 44 mega round da oltre 100 milioni di dollari, con un calo del 45% QoQ, il livello più basso dal 2° trimestre del 2020”. Eppure secondo un sondaggio riportato in un articolo del Global Corporate Venturing gli investitori CVC negli ultimi mesi dell’ultimo quarter non starebbero rallentando la loro attività di investimento nonostante il difficile clima economico. La maggior parte degli investitori aziendali intervistati (73%) prevede di effettuare almeno quattro investimenti all’anno. Anche in Italia si respirerebbe un’aria positiva. Infatti secondo il settimo report dell’Osservatorio promosso da InnovUp e Assolombarda, in Italia il 31,2% delle startup e PMI innovative, partecipata da soci Cvc , genera ricavi per 4,3 miliardi pari al 45% del totale fatturato dal comparto. Le strategie infatti differiscono in base alla territorialità di appartenenza dell’ecosistema, soprattutto nel medesimo periodo (pandemia e guerra). Ricordiamo l’investimento di CVC Fund VIII e di CDP Equity in Maticmind, avvenuto qualche mese fa. La stessa CDP Venture Capital aveva lanciato il fondo CVC Service Tech da 60 milioni di euro per coinvolgere le aziende in operazioni di investimento e collaborazioni con startup. E in ultima analisi, Brembo con Brembo Ventures, Angelini con Angelini Ventures (fondo da 300 milioni) e infine Terna che ha lanciato un fondo CVC, Terna Forward, il veicolo per investire in startup e aziende innovative, con un importo iniziale di 50 milioni di euro. (Foto di BoliviaInteligente su Unsplash )

© RIPRODUZIONE RISERVATA